'화제의 연 10% 적금' 만기에 받는 이자의 현실 금액

아무나 못받는 고금리

연 10% 금리의 적금이 나와 화제다. 초저금리 시대 말도 안되는 높은 금리다. 하지만 이 금리를 받기까지 난관이 많다. 고금리 적금의 세계를 해부했다.

10% 이자 받기까지 넘어야 할 산

케이뱅크는 15일 “우리카드와 함께 연 10% 금리의 '핫딜적금X우리카드' 적금을 출시했다”고 밝혔다.

이 적금에 가입하기 위해선 일단 빨라야 한다. 선착순 2만 계좌 한정이다. 느긋하게 생각했다가는 놓치기 쉽다. 이 글을 읽는 순간 이미 마감됐을 가능성이 있으니 우선 케이뱅크 홈페이지 들어가 확인하는 게 좋다.

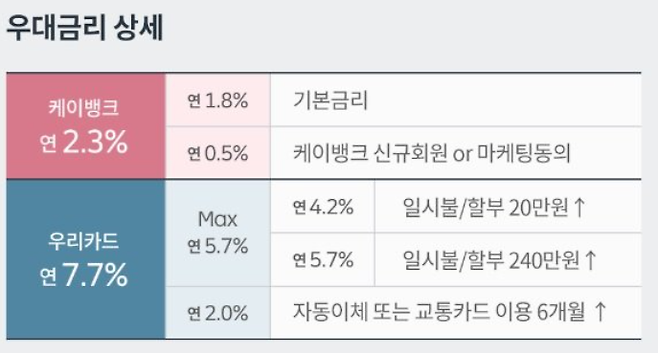

가입이 끝이 아니다. 연10% 금리를 받기까지 여러 조건을 충족해야 한다. 우선 기본금리는 연 1.8%에서 시작한다. 이후 케이뱅크에 새로 가입하거나 적금에 드는 사람이 마케팅 수신에 동의하면 연 0.5% 포인트 우대금리가 더해진다. 이미 마케팅 수신에 동의한 사람은 받을 수 없는 것이다.

이후 핵심이 되는 게 카드 이용이다. 최근 6개월 간 우리카드 이용 실적이 없던 사람이 우리카드 중에서 '카드의 정석' 언택트(UNTACT), 디스카운트(DISCOUNT), 포인트(POINT) 등 3종 중 하나의 이용 실적이 새로 생겨야 연 4.2% 또는 연 5.7%의 우대금리를 더 받을 수 있다.

구체적으로 적금 가입 후 2~3개월 기간 동안 20만원 이상 이용하면 4.2%, 적금 가입 후 10개월여 기간 동안 240만원 이상 카드를 이용하면 연 5.7%의 금리를 더 받게 된다. 이 금리를 받으려면 해당 카드가 있지만 이용하지 않던 사람은 카드를 꺼내 써야 하고, 카드가 없는 사람은 새로 발급받아야 한다. 즉 해당 카드를 이미 쓰고 있거나, 카드를 새로 쓸 생각이 없는 사람은 이 우대금리를 받을 수 없다.

이후 추가로 3가지 카드 중 하나로 월 1건 이상 자동이체를 설정하거나, 적금 가입 기간 동안 교통카드 결제를 6개월 이상 이용하면 연 2.0%의 우대 금리를 추가로 적용받아 최고 연 10% 금리가 된다. 결국 3가지 카드 중 하나 이용 실적이 없던 사람이 새로 주거래 카드 수준으로 이용해야 최고 연 10%의 금리를 받을 수 있다.

조건을 모두 충족해도 실망할 수 있다. 가입 기간 1년, 월 납입액 최대 20만원의 한도가 있기 때문이다. 만기에 받는 이자는 20만원이다.

결국 미끼 불과?

‘핫딜적금X우리카드’는 분명 찾아보기 어려운 고금리 적금인 것은 맞다. 하지만 그 조건이 너무 까다로워서, 케이뱅크와 우리카드 고객을 새로 유치하기 위한 미끼상품 수준에 머무르고 있다. 금융계 관계자는 “조건을 충족하면 더 주는 이자는 고객 유치에 쓰는 마케팅 비용으로 볼 수 있다”고 설명했다.

기존 고객을 역차별한다는 지적도 있다. 이미 케이뱅크에 가입했거나 해당 우리카드를 쓰고 있는 기존 충성 고객은 해당 고금리를 누릴 수 없기 때문이다.

이런 미끼형 고금리 적금은 다른 회사에도 많다. Sh수협은행은 한국야쿠르트와 제휴해 한국야쿠르트의 유제품의 정기배송을 신청하는 고객에 한해 최대 연 5.2%의 금리 혜택을 제공하는 적금을 내놨고, KB저축은행은 자사 ‘키위멤버십’에 가입하면 우대금리 연 3%를 추가해 연 5% 금리를 주는 적금을 내놨다. 이 역시 월 최대 10만원 한도가 있다.

이렇게 조건이 까다롭지만 최근 금리가 너무 낮아 고금리 적금이 나올 때마다 가입 행렬이 줄을 잇고 있다. 하지만 우대 조건을 채우지 못해 실망할 가능성이 있으미 충분히 따져봐야 한다. 금융계 관계자는 “고금리를 받기 위해 주로 쓰는 카드를 바꿨다가 기존 받던 카드 혜택이 사라지면서 결과적으로 별 이익이 되지 않을 수 있으니 주의해야 한다”고 조언했다.

/박유연 에디터