직장생활도 아르바이트도 열심히 하면서 살고 있는 30대 초반의 미혼 여성입니다.

곧 있으면 다가올 연말정산을 미리 준비하고자 모의 연말정산을 해봤는데, 세금을 67만 원 정도(제 예상) 밖에 돌려받는다고 하는데, 비슷한 소득의 옆 동료보다 지출도 더 많이 했는데, 왜 제가 적은지 이해가 가지 않습니다.

현재 살고 있는 집 월세는 이 집에 들어올 때 집주인과 신고 안 하기로 하고 깎아서 들어온 거라 공제받을 수 있는 상황은 아닙니다. (주민등록 거주 신고 안 함)

신용카드의 경우는 현재까지 사용한 금액 1250만 원 + 체크카드 사용한 금액 50만 원 + 현금 영수증 발급 100만 원 정도로 공제금액이 큰 것 같지 않습니다.

보험은 월 8.2만 원 정도 나가는데, 연 100만 원 정도 됩니다.

나머지 돈들은 적금을 그리 많이 한 것 같진 않은데, 다 어디로 갔는지 제 자신도 의아스럽네요.

2020년부터는 더 열심히 돈아 이루고 싶은 거 꼭 이루었음 하는 바램입니다.

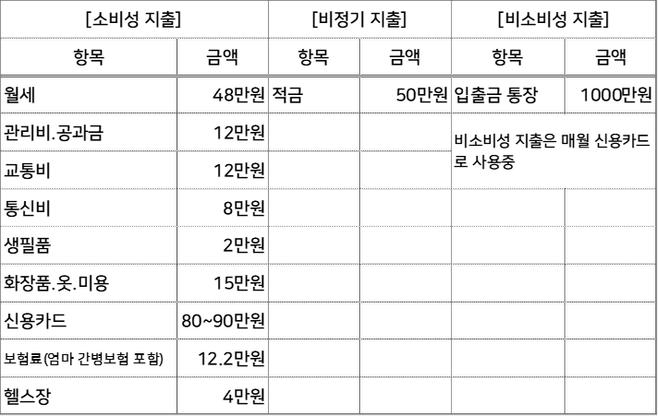

월 지출 현황

정연희(32살), 월 226만 원+주말 아르바이트 20만 원, 보증금 300만 원

1. 제가 직장을 자주 바꿔서 일하다 보니 돈을 많이 모으지 못했습니다. 지금 다니는 직장도 8개월 정도 된 상태입니다. 지금껏 학자금 대출 갚고, 본가 집 냉장고. 청소기 교체를 제 돈으로 해드렸네요. 현재 제 시중에 입출금 통장에 있는 1000만 원이 전부인데, 이제부터 돈을 차곡차곡 모으고 싶습니다.

2. 아프셨던 아버지 수발로 인해서 독립을 최근에서야 하게 되어서 월세가 처음인데, 월세 비용만 나가는 줄 알았는데, 관리비에 수도, 전기, 인터넷 등 총 12만 원이 매월 추가 지출되네요. 너무 비싸 내년 초쯤 이사를 생각하고 있는데, 집 선택에 있어서 고민이 많습니다. 월세가 비싸지만 지하철 있는 곳으로 가는 게 치안 상태에 좋을 것 같기도 하고! VS 뒷 블럭쪽으로 들어가면 치안은 무섭지만, 월세는 저렴하고…

3. 주말 아르바이트 비용은 오롯이 전부 다 저를 위해서 쓰고 있습니다. 그렇다고 남자친구가 있는 건 아닙니다.

안녕하세요!! 서혁노 입니다.

연희 씨처럼 싱글일 때 돈을 많이 모으라고 보통 이야기를 많이 한다. 그런데, 소득 또한 빤하고 지출 또한 빤하다.

아끼고 줄여서 모을 수 있는 방법이 가장 기본적으로 좋지만, 연희 씨처럼 아버지의 병환으로 인해서 사회 초년생부터 돈을 모으지 못했을 경우에는 한해 한해 시간이 지나면서 조바심으로 인해서 돈도 제대로 쓰지도 못하면서 알게 모르게 나가는 지출만 많은 경우가 많다. 이런 조바심을 해결하기 위해서는 연희 씨처럼 주 소득 외에도 아르바이트를 통한 추가 소득을 올리는 방법도 좋다. 또한 플러스 소득이 될 수 있는 연말정산을 잘 활용하는 방법도 좋은 방법이다.

세금 환급금으로 여행 비용이나 신용카드 할부금액을 상환할 수 있기에 연말 정산을 잘 활용하는 방법도 플러스 소득을 만들 수 있는 방법 중 하나인데, 아직도 직장인이의 절반 이상이 연말 정산이 “어렵다”라고 생각한다.

연말정산은 매달 나의 급여에서 꼬박꼬박 떼어갔던 세금들이 나의 1년간의 지출 상황을 보고 세금을 많이 떼 갔는지, 적게 떼 갔는지를 계산해서 정산하는 작업이다.

내 급여에 대해서는 회사에서 국세청에 신고를 하기 때문에 세무 당국에서 알 수는 있으나, 내가 한 해 동안 얼마를 지출했는지를 알 수가 없다. 그렇기 때문에 연말정산 간소화 서비스를 통해서 나의 지출 목록이나 증빙서류 등을 확인할 수 있다.

연말정산에 있어서 무조건 지출을 많이 했다고 공제를 받을 수 있는 게 아니기 때문에, 매년 1월에 작년 한 해의 지출 상황 등을 보고 세금을 더 돌려받을까를 계산하지 말고, 미리 소비를 하기 전에 어떻게 소비하는 게 연말정산 시 더 유리한가를 생각하며 지출을 해야 한다.

연 소득의(본인의 총 급여) 25% 이상을 초과해서 사용한 금액에 대해서,

신용카드는 15%,

체크카드와 현금은 30%

의 공제율을 적용해 소득공제받을 수 있으며, 대중교통, 전통시장에서 쓴 금액에 대한 공제율은 40%이다.

연희 씨 같은 경우에 신용카드 지출 90만 원을 기준으로 연 1080만 원이다.

소득의 25%인 678만 원 기준으로, 신용카드로 지출을 했다는 가정하에 신용카드 공제는 15%인 60.3만 원이 공제되고, 반대로 체크카드로 지출을 했다는 가정하에 체크카드 공제는 30%인 120.6만 원이 공제 된다.

소비 카드 한 장만 바꾸더라도 공제액의 차이는 꽤 크다.

연 소득액이(본인의 총 급여액이) 7000만 원을 넘지 않는다면, 7월부터 지출한 박물관, 미술관 입장료에 대해선 추가 공제가 된다. (공제율 30%, 도서·공연비 포함 최대 100만 원)

국민건강보험료, 고용보험료, 연금보험료, 보장성 보험료 지불액, 본인이 운영하는 사업과 관련해 지출한 비용이나 자동차를 구입한 비용(중고차 구입 10% 인정), 학교나 보육 시설에 납부한 수업료(취학 전 아동의 학원비는 제외), 보육비, 세액공제를 받은 월세액, 국세, 지방세, 전기 요금, 수도료, 가스료, 전화료(정보 사용료·인터넷 이용료 포함), 아파트 관리비, TV 시청료(유선방송 등 포함), 도로 통행료, 선박이나 비행기 안에서 구입한 면세상품 등은 신용카드 등으로 지출했다고 하더라도 신용카드 공제 대상에서는 제외된다.

사회 초년생 시절에 갑자기 찾아온 아버지의 병으로 인해서 연희 씨는 급할 때마다 신용카드 지출부터 먼저 하게 되었다.

지금은 더 이상의 아버지 병원비는 들어가지 않지만 현재에도 소비하는 달에 경조사 비용 등이 소비되면 나머지들은 습관적으로 신용카드 등의 지출을 한다.

연희 씨는 이런 신용카드 소비부터 바꿔야 한다.

1. 현재 연희 씨의 비소비성 금액과 소득 상황을 보고 지출에 따른 돈에 흐름에 대한 계획을 세워야 한다.

들어오는 돈(수입)에서 나가는 돈(지출)의 지출을 정리했으니, 이제 재무목표를 세워야 한다.

재무목표가 있어야지 목표를 성공하기 위해서 끊임없이 나의 지출을 통제할 수가 있다.

2. 재무목표를 정하자

연희 씨의 목표는 지금은 떨어져 지내야 하지만 꼭 아주 작은 집이라도 마련해서 엄마도 엄마 일을 하면서 같이 살고 싶어 한다.

모든 재무목표의 우선한 목적이 명확히 있기에 많이 줄여나가야 한다.

3. 목표를 달성하기 위해서 이제는 뼈를 깎는 고통의 지출도 줄여야 한다.(현실적으로 요령 있고, 현명하게)

4. 통장을 쪼개자

연희 씨는 소비에 대한 정리를 하면서 목표도 세웠고, 통장 쪼개기를 통해서 소득의 50% 이상 저축을 하게 되었다.

연희 씨는 요즘 보기 드문 효녀다. 사회 초년생부터 많은 소득들이 부모님을 위해서 지출을 했다.

물론 부모님에게 하는 효도를 돈에 비유해서 말하는 것 자체도 웃기지만, 좀 더 돈을 모으기 위해서 연희 씨는 주말 아르바이트도 한다.

현재에는 사정상 엄마와 따로 떨어져 살아야 하지만, 엄마도 연희 씨도 조금만 이를 악물고 일하고, 모은다면 두 모녀의 바램처럼 같이 살 날이 곧 오지 않을까 싶다.

연희 씨처럼 사회 초년생이나 싱글의 경우에는 소득의 절반 이상을 모아야 하는데, 이때 가장 많이 방해하는 요소 중에 하나가 높은 월세와 차량 할부금이다.

월세 같은 경우에는 연희 씨처럼 소득과 나이 등의 조건이 범주 안에 든다면 중소기업 청년 전세자금 대출 등을 잘 활용하는 게 좋다.

모두가 자신이 원하는 삶대로 살아가도 남과 비교 안되는 세상이 좀 더 가까이 있었으면 한다.

녹지공간이 많아져서 공기가 많이 좋아지고 공포의 저출산율이 많이 해소되어서 길거리 곳곳에 많은 아이들이 뛰어노는 세상이 왔으면 좋겠다.

“여러분 모두 할 수 있다”

“대한민국은 꼭 할 수 있다”

“이 땅 대한민국의 모든 이들을 부러워하며 응원하고 또 응원한다.”