취득세 잘못 알고 1,500만 원 더 냈습니다. 송파구 A씨의 사연(국세 vs 지방세)

제네시스박의 친절한 부동산 절세 #88

지난 5월 25일, 행정안전부는 “취득세의 기준이 되는 4주택자 보유 주택 수 기준을 현행 등기일이 아닌 잔금, 등기일 중 빠른 날로 지침을 바꾸는 방안을 지방자치단체와 상의해서 바로 수정하겠다”고 밝혔습니다.

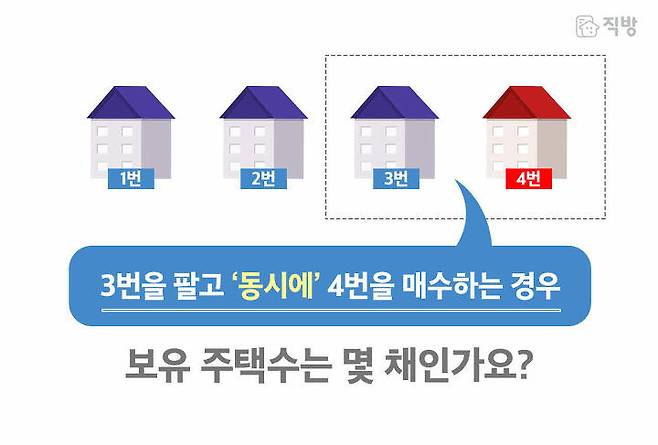

사연은 이렇습니다. 올해부터 1세대 4주택이 되는 주택부터 기존 1~3%의 취득세가 아닌 4%의 취득세가 적용됩니다. 이를 피하기 위해 기존 3주택 상태에서 한 채를 매도하고, 새로 4번째 주택을 취득할 수 있는데요. 실질적인 주택 수는 기존 3주택 중 하나를 매도하고 새로 취득하였으므로 3주택이지만, 등기일 기준으로는 경우에 따라 4주택이 되기도 해, 4%의 취득세를 납부한 사례가 나왔기 때문입니다. 이렇듯 취득세는 각자 그 기준이 다르게 적용될 수 있어서, 자신의 기준에 따라 잘 계산해봐야 합니다.

4주택자 취득세 기준만 등기일로 되어 있기 때문입니다.

통상 양도소득세, 종합부동산세 등 주택 관련 세금에 있어 취득일은, 잔금일 또는 등기접수일 중 빠른 날입니다. 위 사례에서 3주택자가 같은 날 주택을 사고 팔면서 잔금을 주고받았다면, 매도한 주택은 잔금을 받았기에 설령 상대방 매수자가 등기를 하지 않더라도 이미 판 것이 되어 총 주택 수는 3주택입니다.

하지만 취득세를 낼 때 기준은 4주택이 되어 4%의 세율이 적용된 것인데요, 이는 행안부가 ‘등기일'을 기준으로 취득세를 적용하라고 지방자치단체에 지침을 내렸기 때문이라고 합니다.

위 케이스는 다행히 언론보도가 나간 직후, 곧바로 시정이 되어 선의의 피해를 막을 수 있었습니다. 하지만 이런 경우가 제가 보기에는 아직도 몇 가지가 더 있기에 주의를 요합니다. 대표적인 사례 몇 가지, 더 살펴볼까요?

취득세 4% 적용 시, 그 기준은 ‘주민등록상' 세대를 기준으로 합니다.

1세대 4주택부터 적용되는 취득세 4%, 그 기준은 주민등록상으로 하는데요. 가령 실제로는 나와 살고 있지 않은 친인척이 등본에 함께 올라와 있고, 해당 명의로 주택을 보유하고 있다면, 주의를 요합니다. 일단 실제 동거 여부와는 상관없이 해당 명의자의 주택수가 포함되어 4% 취득세가 적용될 수 있기에 그렇습니다. 따라서 실제 살고 있는 사람을 기준으로 주민등록도 일치시켜야 합니다.

하지만, 배우자와 미혼인 30세 미만 자녀는 따로 거주해도 1세대 포함으로 봅니다.

위 기준 하나만 있다면, 그래도 헷갈리지 않으실 수 있습니다. 그런데 예외가 있는데요. 배우자와 미혼이면서 30세 미만 미혼 자녀는 따로 거주해도 같은 세대로 본다는 것입니다. 따라서 이 역시 배우자와 30세 미만 미혼 자녀이름으로 주택이 있다면, 제 아무리 주민등록상 세대분리를 한다고 해도 주택 수가 줄어들지 않습니다. 설령 해당 자녀가 직업이 있어 일정소득이 있다고 해도 분리가 되지 않으니 주의를 요합니다. 적어도 취득세에 있어서는 말이죠. 하지만 더 중요한 건 그 다음입니다.

향후 양도세 계산시에는 ‘실질과세원칙' 이 적용됩니다.

위 내용은 주택 취득에 대한 내용입니다. 하지만 해당 주택을 양도할 때는 또 따져봐야 할 게 다릅니다. 이는 소득세법이 적용되어 그런 것이며, 이때에는 주민등록과 같은 외형이 아닌 ‘실질’, 즉 실제 사느냐를 따져서 그렇습니다.

가령 실제로는 나와 살고 있지 않은 사람이 등본상에는 함께 올라와 있다면 이는 향후 주택 매도 시 별도 세대로 인정받을 수가 있고, 그에 따라 세대 기준 주택 수를 줄일 수 있습니다. 반대로, 등본상에는 없지만, 실제로 같이 살고 있다면 동일세대로 인정받을 수 있으니 주의해야 합니다.

30세 미만 미혼 자녀도 마찬가지입니다. 양도소득세의 경우 30세 미만 미혼 자녀라 할지라도 일정소득이 있다면, 세대 구성을 할 수 있다고 판단해, 별도 세대로 분리가 가능할 수 있습니다. 하지만 이건 양도세 판단 시 그렇다는 것이고, 취득세는 앞서 말씀드린 대로 ‘무조건 포함' 이니 유의해야 합니다.

오피스텔은 취득세/양도세를 모두 따져야 합니다!

오피스텔은 이미 4% 취득세를 내야 하기에 ‘1세대 4주택 취득세 4%’ 적용시 주택수에서 제외합니다. 하지만 이게 양도 시에도 그렇다고 생각하면 곤란합니다. 설령 취득세 계산시에는 주택 수에서 오피스텔이 빠진다 하더라도, 향후 이 오피스텔을 양도할 때는 주거용으로 사용 중인지 아니면 업무용인지를 반드시 따져봐야 합니다.

업무용이라면 상가이므로 주택 수에서 제외됩니다. 이 경우는 주택 수에 들어가지 않죠. 하지만 주거용으로 사용 중이라면, 이때는 주택 수에 들어가므로 이 오피스텔 때문에 주택 수가 늘어남으로써 심한 경우 다른 주택 양도 시 비과세를 못 받을 수도 있습니다. 설령, 업무용으로 세를 주었다 하더라도 임차인이 주거용으로 사용 중이라면, 그 과실은 임대인에게 올 수 있다고 여러 번 소개해 드렸었습니다.

분양권, 입주권도 유의해야 합니다.

행안부에 따르면 1세대 4주택 4% 취득세 판단시에 분양권과 입주권은 주택수에 들어가지 않는다고 합니다. 하지만 세법은 다릅니다. 입주권은 지금도 주택수에 포함이 되며 분양권은 ‘21년도부터는 조정대상지역 주택 양도 시 중과 대상 주택 수를 따질 때 주택 수에 포함이 됩니다. 정말 헷갈리죠?

지방세와 국세의 차이 때문에 그렇습니다.

왜 이렇게 복잡하고 기준이 다른 걸까요? 이는 지방세와 국세의 차이 때문에 그렇습니다. 앞서 나온 취득세는 지방세 중 하나이며, 소득세 중 하나인 양도소득세는 국세 중 하나입니다. 둘의 관할은 서로 다르고, 그에 따라 과세 기준이 조금씩 다를 수 있습니다. 하지만 납세자 입장에서는 송파구 A씨 사례처럼 황당할 뿐입니다. 그래도 이번엔 언론에 사례가 소개되면서 곧바로 조정이 되어 다행이라 생각합니다. 앞으로는 이런 개선 사례가 더 많아질 것입니다. 그때까지는 다소 불편하고 주의해야 할 사항이 있더라도, 납세자 입장에서는 미리미리 알아 두는 것이 현실적으로 가장 좋습니다. 따라서 계약 전에는 꼭 세무사 등 전문가와 상담 후 진행하시는 습관을 가지시길 바랍니다. 제네시스 였습니다.

글. 제네시스박

주식회사 엠제이원 대표

'대한민국 부동산 초보를 위한 아파트 투자의 정석' 저자

'친절한 제네시스 박의 부동산 절세' 저자

'부동산 기사 그래서 어떻게 봐야할까요?' 저자

블로그 ‘친절한 제네시스박의 부동산과 세금’

※ 외부 필진 칼럼은 직방 전체의 의견과 다를 수 있습니다.