부동산 투자 시작 전에 반드시 할 일은?

시네케라의 팩트로 보는 부동산 #25

부동산 투자를 시작하기 전에 반드시 먼저 해야 할 일은 바로 현재의 재무상태표(구 대차대조표)를 만들어보는 것입니다.

재무상태표는 아래와 같이, 엑셀을 활용하여 만들어 보는 것이 좋습니다. 엑셀로 만들어야 소득, 금리 변화 등에 따른 민감도도 계산하고 각종 시나리오에 따른 여러 가지 리스크도 판단할 수 있기 때문입니다.

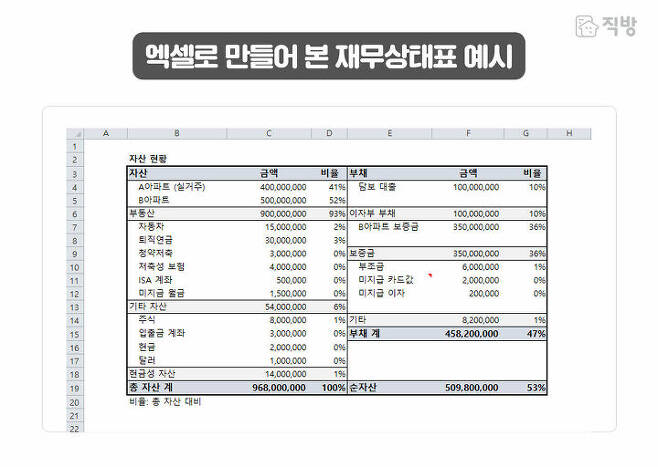

예시로 보는 재무상태표 활용법

위 사례의 경우, 총자산은 약 9.7억원, 순자산은 약 5.1억원입니다.

자기자본비율(=순자산/총자산)은 53%입니다. 그리고 총자산 대비 이자부 부채의 비율은 10%입니다. 물론 소득, 직장의 안정성 등 현금흐름의 양과 질을 세밀하게 따져봐야 하겠지만 위 경우는 비교적 안정적인 상태로 보입니다.

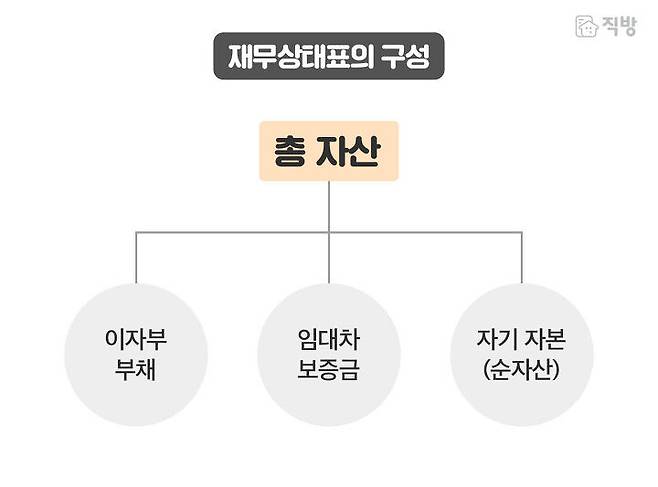

재무상태표, 작성법은?

위 사례가 조금 복잡해 보일 수도 있습니다만 사실은 아래와 같이 간단한 구성의 표일 뿐입니다.

위 양식을 토대로 본인이 가지고 있는 부동산, 주식, 현금, 보험, 채권 등 총자산을 왼쪽 (차변)에 기재합니다. 그리고 오른쪽(대변)에는 각종 부채를 적습니다.

이렇게 계산한 총자산에서 부채(이자부 부채+임대차 보증금 등)를 빼면 그것이 바로 가장 중요한 ‘순자산’이 되는 것입니다.

만약 본인이 임대인이고 부동산을 임차인에게 빌려주었을 경우, 임대차 보증금은 부채가 되는 것입니다. 반대로 본인이 임차인일 경우에는 임대차 보증금은 자산이 되는 것입니다.

재무상태표, 이런 효과가!

총자산을 정리하고 찾다 보면 때로는 휴면 예금을 찾을 수도 있고, 만기가 지나 이자율이 낮은 예금도 찾을 수 있을 것입니다.

정리하면, 재무상태표를 만들어 봄으로써 본인이 투자에 사용할 수 있는 가용 자금을 알 수 있게 됩니다. 이는 투자를 함에 있어 빠른 의사결정을 할 수 있게 도와줍니다. 또한, 이를 통해 본인의 재무 상태의 안정성도 확인할 수 있게 됩니다. 그리고 향후의 자산 목표를 세우는 데도 큰 도움이 됩니다.

재무상태표를 완성하고 다방면으로 생각해본 후, 취득하고 싶은 자산을 재무상태표에 올려봅니다. 그리고 변화된 자기자본비율, 이자부 부채/총자산, 가처분소득 대비 이자 비용을 바탕으로 안정성을 다시 살펴봅니다. 이를 통해 본인이 투자할 수 있는 최대치가 자연스럽게 결정됩니다.

이러한 과정을 되풀이하다 보면 본인의 재무 상태가 머릿속에 기억되어 다른 사람보다 조금 빠른 의사결정을 할 수 있게 됩니다.

이 과정을 통해 부동산을 언제 취득해도 되는지 결론을 얻을 수도 있습니다. 어차피 부동산 가격의 향방은 신도 알 수 없는 문제이기 때문에 본인의 재무상태표 속에서 답을 찾아 투자 세계에서 살아남아야 할 것입니다.

재무상태표, 수시로 관리하세요!

그리고 적절한 주기에 한 번씩 재무상태표를 업데이트해주는 것이 좋습니다. 업데이트하려면 반드시 본인이 소유하고 있는 부동산의 시세를 확인해야 합니다.

거래가 잘 되는 아파트라면 실거래가를 통해 가격을 쉽게 파악할 수 있지만 그렇지 않은 부동산들도 많습니다. 따라서 재무상태표를 업데이트하는 과정에서 본인의 부동산을 보다 객관적으로 평가하는 시간을 갖게 되는 것입니다.

또한 자산의 평가 손익을 제외하면, 순자산의 증감이 바로 눈에 들어옵니다. 이를 통해 본인의 소득 대비 소비에 대해서도 돌이켜보게 됩니다.

저의 경우에는 보통 3개월에 한 번 정도씩 업데이트합니다. 큰 자산의 변동이 있으면 그보다 짧아도 좋습니다. 제가 회사에 다닐 때는 상사에게 많이 깨진 날 주로 업데이트를 하곤 했습니다.

이 글을 다 읽으셨다면 지금 당장 재무상태표를 만들어 보시면 어떨까요? 재무상태표를 만들고 관리하는 것은 바로 부의 지름길입니다!

글. 시네케라(민경남)

KN Properties 대표

한국자산관리공사 공공개발 자문위원

전직 부동산 펀드매니저

전직 KB경영연구소 자문위원

'지금부터 부동산 투자해도 부자가 될 수 있다' 저자

'돈 버는 부동산에는 공식이 있다' 저자

블로그 ‘부동산 전업투자자의 부동산 투자 이야기’