부모 자식간 부동산 거래, 증여세 피할 수 있나요?

김인만의 트루 내 집 마련 스토리 #103

8억 원의 아파트를 자녀에게 물려주고 싶은 A씨는 1억 6천만 원 정도로 예상되는 증여세가 아까워졌다. 순간, 좋은 아이디어가 떠올랐다. 아들과 매매 계약을 한 것으로 하면 양도세 비과세를 받을 수 있을 것 같은 생각이 든 것이다.

자녀 입장에서 내야 할 취득세율도 증여 3.5%보다는 주택 유상 매매 2%(6억 원~9억 원)가 더 낮기 때문에 일석이조 아니겠는가? 과연 A씨는 유상 매매 계약을 통해 의도한 대로 증여세를 절세하면서 자녀에게 아파트를 물려줄 수 있을까?

꼼수 증여 차단하는 ‘증여 추정’

당연히 증여세 부담을 회피할 목적으로 과세대상 자산을 직계존비속(부모-자식) 또는 배우자에게 양도한 경우에는 양도로 보지 않고 상속세 및 증여세법 제44조에 의거, 증여로 추정한다. A씨와 같이 편법 절세를 하려는 분이 많다 보니 이런 증여 추정이 생긴 것이다.

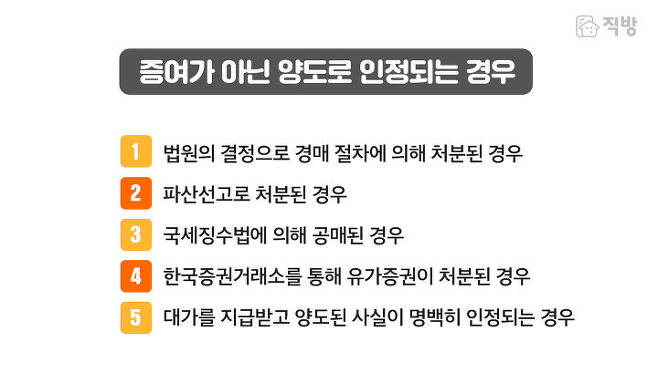

현실적으로 부모 자식간이나 배우자간 돈을 주고 거래한다는 것이 일반적이지는 않지만, 그래도 진짜 필요해서 돈을 주고받으며 거래를 했다면 어떻게 될까? 이런 경우도 다 생각을 해서 예외조항도 만들어졌다. 다음과 같이 양도 사실이 객관적으로 입증되는 경우에는 증여로 추정되지 않고 양도로 인정해준다.

마지막 5항에 따라 실제 양도거래를 했다면 인정될 수는 있다. 물론 대충 계약서만 작성해서는 절대 인정되지 않고 대가를 지급한 사실이 확실히 입증되어야 한다.

예를 들어, 자녀가 보유 중인 아파트를 처분한 금액이 부모에게 대가로 지급된 사실을 정확하게 증빙하고 세무서에서 인정해준다면 증여로 추정되지 않고 양도로 인정받을 수 있다. 하지만 말처럼 그리 쉬운 방법은 아니다. 실제 거래하는 경우가 아니라면 서류만 준비해서 절세하려는 생각은 하지 않는 것이 좋겠다.

이런 증여 추정은 부담부증여나 우회 양도의 경우에도 같이 적용된다. 대출을 포함해서 증여하는 부담부증여의 경우 대출분은 양도로, 대출 외 자산은 증여로 간주하지만, 직계존비속 또는 배우자 간 부담부증여는 양도로 인정되어야 하는 채무액을 양도가 아닌 증여로 추정한다.

또, 탈세를 목적으로 특수관계인(형수, 제수, 처남, 처제 등)에게 집을 매도한 후 3년 이내 집을 판 양도인인 배우자나 직계존비속(부모, 자식)에게 다시 양도하는 경우에는 당초 양도자가 탈세를 목적으로 양도한 것으로 보아 자산 증여 추정이 적용된다.

양도세 회피 차단하는 ‘이월 과세’

그렇다면, 양도세를 피하기 위한 편법 증여 사례에는 어떤 게 있을까?

부부간 증여는 10년간 6억 원까지 공제되는 점을 악용해 증여 후 양도하는 방법을 통해 양도세를 회피하는 방법을 생각할 수도 있을 것이다.

예를 들어 2015년 1월 1일 3억 원에 아파트를 취득한 B씨는 2016년 아파트 가격이 6억 원으로 급등하자 배우자에게 2017년 1월 1일 6억 원 전액을 증여세 공제받고 아파트를 증여했다. 그 사이 아파트 가격은 더 올라 8억 원이 되었고 2019년 8월 30일 1세대 1주택 양도세 비과세로 양도했다.

만약, B씨가 그대로 보유했더라면 5억 원에 해당하는 양도차익에 대한 1억5천만 원 가량의 양도세를 냈어야 하지만, 배우자에게 증여함으로써 양도세를 회피한 것이다.

역시나 세무 당국이 이런 편법을 그냥 내버려 둘 리가 없다. 토지, 건물, 분양권, 입주권 등에 한하여 배우자 또는 직계존비속(부모-자녀)으로부터 증여를 받은 후 5년 이내에 타인에게 양도한 경우 양도차익을 계산함에 있어 증여한 배우자나 직계존비속이 당초 취득한 가액으로 하는 이월과세가 적용된다. (소득세법 제97조의 2 제1항)

B씨(증여자)의 경우 배우자(수증자)가 증여 받은 후 2년 반이 지나 양도했기 때문에 이월과세가 적용되어 B씨가 처음 취득한 2015년 1월 1일 기준 3억 원이 배우자의 취득가액으로 인정되어 배우자는 3억 원에서 8억 원의 차이인 5억 원에 대한 양도세를 내야 한다. 그래서 증여를 받은 후 5년이 지나서 팔아야 한다고 하는 것이다. 참고로 증여세를 냈다면 이미 낸 증여세는 필요경비에 산입해 공제해준다.

그러나 만약 증여받은 후 아파트 가격이 오르지 않았거나 더 떨어져 이월과세를 적용할 경우 오히려 양도세가 더 줄어든다면, 세무 당국은 이월과세를 적용하지 않아 B씨(증여자)가 취득한 날이 아닌 배우자(수증자)가 증여받은 날을 기준으로 한다.

이 외에도 형수, 처제 등 특수관계인을 통한 저가 양도나 고가취득에 대해서도 규제하고 있다. 시가와 거래가액의 차액이 3억 원 이상이거나 시가의 5%에 상당하는 금액 이상일 때는 정상적인 거래에서 적용되거나 적용될 것으로 판단이 되는 가격인 시가를 적용한다.

또, 양도세를 아끼는 것은 이월과세와 비슷하지만, 직계존비속이나 배우자가 아닌 특수관계인을 통해서 증여한 후 5년 내 타인에게 양도한 경우에는 수증자(증여받은 사람, 처제)가 아닌 증여자(증여한 사람)가 직접 양도한 것으로 보는 증여 가장 양도(우회 양도) 규정도 있다.

이처럼 세무 당국은 철저하게 세금을 거둬들이기 위해 다양한 규정을 마련하고 있다. 절세 문제로 고민하고 있다면 자의적으로 판단해 섣불리 결정하기보다는 상담료를 지불하더라도 세무사의 상담을 받고 합법적인 테두리 안에서 절세 전략을 찾는 것이 좋다.

글. 김인만 / 김인만부동산연구소장

'7일만에 끝내는 부동산 지식' 저자

네이버 카페 '김인만 부동산 연구소'

유튜브 '김인만 부동산TV'