이혼했습니다. 부동산은 어떻게 처분하나요?

제네시스박의 친절한 부동산 절세 #41

흔히들 결혼을 ‘인륜지대사(人倫之大事)’라고 합니다. 결혼은 그만큼 인간이 살아가면서 치르는 매우 중요한 일입니다. 하지만 안타깝게도 결혼 생활을 더 유지하지 못하고 이혼하는 경우가 있습니다.

우리나라 이혼 건수 역시 연간 10.9만 명(월간 9,500명, 2018년도 기준)에 이르는 수준이며 최근에는 유명 연예인의 이혼 소식이 화제가 되기도 했는데요. 이혼 시 소유 부동산은 어떻게 처분해야 할까요?

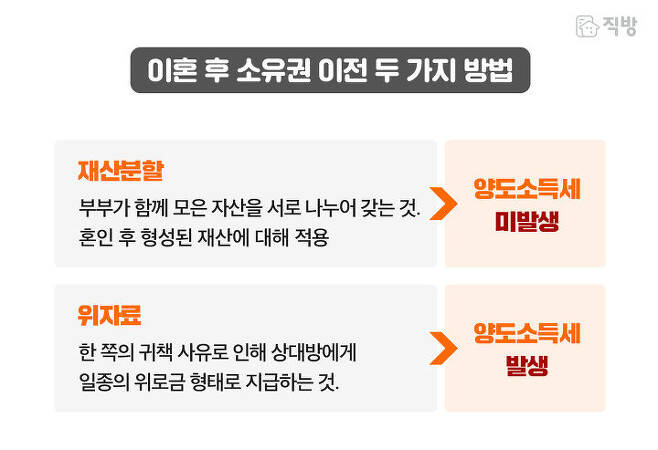

소유권 이전하는 두 가지 방법

부부가 보유한 부동산을 이혼으로 인해 소유권 이전으로 처분하는 경우에 두 가지 방법이 있습니다. 재산분할과 이혼 위자료가 그것입니다.

재산분할은 말 그대로 부부가 함께 모은 자산을 서로 나누어 갖는 것입니다. 혼인 후 형성된 재산에 대해 적용됩니다.

반면 당사자 중 한 쪽의 귀책 사유로 상대방에게 일종의 위로금으로 지급하는 것을 위자료라고 합니다. 두 가지는 얼핏 비슷해 보이지만 세 부담에서는 큰 차이가 있습니다.

‘재산분할’로 인한 소유권 이전인 경우

우선 재산분할의 성격을 살펴볼 필요가 있습니다. 앞서 살펴본 것처럼, 재산분할은 혼인 후 부부 공동의 노력으로 형성된 자산을 자기 몫만큼 돌려받는 것입니다. 통상 40%~60% 비율로 분할하게 되는데, 이때 핵심은 원래 내 재산이었던 것을 이혼으로 인해 내 명의로 바꾸는 과정이라는 것입니다.

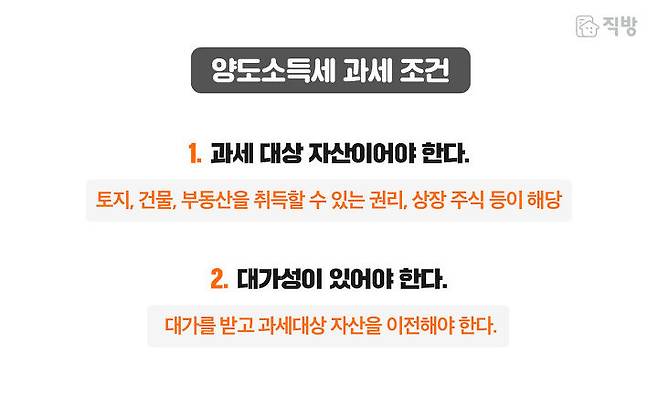

따라서 설령 부동산을 재산분할 하는 경우라 하더라도 당초 내 재산에 대해 명의를 이전하는 과정이므로 대가 관계가 없이 나누는 것으로 봐야 하며, 이때는 양도소득세가 발생하지 않습니다. 양도소득세는 과세대상 자산이어야 하며(부동산 등), 대가를 받고 과세대상 자산을 이전해야 발생하는데 ‘재산분할’의 경우 대가성이 없다고 보는 것입니다.

이혼 위자료의 경우

다른 방법인 이혼 위자료 지급 방식으로 부동산을 처분한다고 합시다. 보통 당사자 중 어느 하나가 이혼에 대한 책임이 있기에 이에 대한 위자료 성격으로 부동산의 소유권을 이전하는 경우가 있는데요. 이때는 양도소득세가 발생합니다. 이 역시 양도소득세 발생 요건을 기준으로 보면 명확합니다.

일단 부동산은 과세 대상 자산에 해당하기 때문에 첫 번째 조건은 충족됩니다. 또한 위자료란 당사자가 저지른 이혼 귀책 사유에 대한 ‘대가’로 지급하는 것이기 때문에 과세대상 자산 이전에 대가성도 있다고 보게 됩니다.

따라서 위 두 가지 요건을 만족하기에 이혼위자료 지급인 경우에는 양도소득세가 발생하는 것입니다. 물론 이전하는 부동산이 1세대 1주택 등 비과세 요건을 갖춘 경우라면 양도소득세는 과세되지 않습니다.

절세 측면에서는 재산분할이 유리합니다.

위에서 살펴본 것처럼 이혼으로 인해 보유하고 있던 부동산의 소유권이 이전되더라도 재산분할인 경우에는 양도소득세가 과세되지 않기에 절세 측면에서는 재산분할이 유리합니다. 하지만 이렇게 받은 부동산을 향후 처분 시에는 취득가액은 재산분할 시점이 아닌, 지급자가 취득한 시점의 취득가액을 적용하여 양도세를 계산하기에 처분 시점까지 고려하여 계획을 짜는 것이 중요합니다.

따라서 이혼 전, 부부 관계가 유지될 때 미리 증여하는 것도 매우 좋은 방법이 될 수 있습니다. 배우자의 경우 6억 까지는 증여세가 과세되지 않고, 그 동안의 양도 차익에 대해 한 번은 실현한 효과가 발생하기 때문에 향후 양도시에 양도차익이 줄어들어 세금이 줄어드는 효과가 있습니다. 물론 증여로 인한 취득세는 4%로, 재산분할로 인한 취득세 1.5%보다 높으니 발생한 취득세 보다 줄어든 양도세가 더 큰 경우에 진행해야겠죠?

물론 이렇게 하려면 이혼이라는 극단적인 상황에서도 상대방을 배려하고 서로 협의를 해야 할 터인데 잘 될지는 의문이지만요….

이혼 위자료라면 절세 방법이 없나요?

정말 혹시나 “나도 재산분할이 유리한 거 아는데, 한 쪽이 잘못해서 이혼하는 것이어서 위자료를 지급해야 합니다. 절세법이 없을까요?”라고 물어보시는 분들이 있을까 봐 알려드리자면, 이때는 부동산이 아닌 현금으로 위자료를 지급하는 것도 한 가지 방법이 되겠습니다.

그렇게 하면 위자료를 지급하는 쪽에 양도소득세는 발생하지 않는데요. 현금은 양도세 과세 대상 자산이 아니라서 그렇습니다. 왜 양도세가 발생하지 않는지는 위에서 이미 말씀드렸으니 생략해도 되겠죠?

이번 칼럼에서는 다소 씁쓸한 내용에 대해 살펴보았습니다. ‘절세는 사전전략이 중요합니다’라고 늘 말씀을 드립니다만, 이 글을 읽으시는 분들은 오늘 살펴본 내용을 실제로 써먹을 일이 발생하지 않았으면 합니다.

다시 한번 혼인은 ‘인륜지대사(人倫之大事)’라는 말을 상기하고, 서로 한 번 더 이해하고 배려하면 어떨까요? 지금까지 제네시스였습니다.

글. 제네시스박

주식회사 엠제이원 대표

<친절한 제네시스 박의 부동산 절세> 저자

<부동산 기사 그래서 어떻게 봐야할까요?> 저자

블로그 ‘친절한 제네시스박의 부동산과 세금’