재무제표에는 얻는 게 있으면 잃는 게 있다

회계에는 수많은 공식과 개념들이 존재한다. 회계를 어렵게 만드는 주범이다. 그러나 회계독서법에서는 유명한 공식과 개념 몇 가지만 알고 있어도 충분하다. 지금까지 살펴보았던 발생주의, 계속기업 가정, ‘자산=부채+자본’ 등이 대표적이다. 여기에 마지막으로 ‘거래의 이중성’이라는 개념을 곁들여 보도록 하자. 회계의 기본이자, 재무제표를 함께 읽을 때 상당히 유용하게 활용되는 개념이다.

1. 거래의 이중성

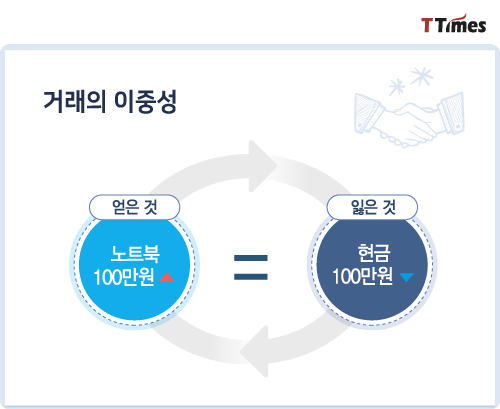

회계에서는 한 항목의 금액이 변하면, 반드시 다른 항목의 금액도 똑같이 변화한다. 이런 성질을 ‘거래의 이중성’이라고 한다.

노트북을 현금 100만원에 샀다고 생각해보자. 100만원 상당의 노트북을 얻기 위해 현금 100만원을 잃은 거래다. 즉, 재무제표에서 노트북 항목 100만원이 증가했다면, 다른 항목의 변화가(현금 항목 100만원 감소) 반드시 수반된다. 제값을 주고 물건을 산 것이니 노트북 항목에서의 증가 금액은 현금의 감소 금액과 같을 수밖에 없다. 얻는 게 있으면 잃는 게 있다. 너무나 당연한 이치다.

2. 거래의 이중성을 활용하여 재무제표 읽기

거래의 이중성을 알면 재무제표 읽기가 한결 쉬워진다. 재무제표의 특정 항목이 중요하거나 특별하다면 그 상대 항목이 무엇이고 어떻게 변했는지 확인해 보자.

현금 1,000만원이 있다. 현금은 재무상태표의 자산 항목이다. 거래의 이중성에 따라 현금 1,000만원을 얻기 위해 반드시 다른 항목에서 1,000만원만큼 변화가 있었을 것이다. 다음은 현금이 증가했을 때 변화할 수 있는 다른 항목의 예시다.

현금이 증가했을 때 상대 항목이 어떻게 변했는지를 알면 현금이 증가한 이유를 파악할 수 있다. 반대로 현금 증가 원인을 알면 상대 항목의 변화를 예측할 수 있다.

3. 예시

회사가 부동산을 취득하면 재무상태표의 자산 항목(부동산)이 증가한다. 부동산이 왜 증가했는지 확인하려면 현금흐름표를 확인한다. 현금으로 취득을 했다면 재무상태표의 현금이 감소함과 동시에 투자활동 현금흐름이 감소했을 것이다.

투자활동 현금흐름에 변동이 없는데도 부동산이 증가했다면 다음과 같이 현금 유출이 없이 부동산을 취득했다는 뜻이다.

① 외상 취득 : 외상으로 부동산을 구입했으면 갚아야 할 빚이 생긴다. 재무상태표의 부채 항목(미지급금)이 증가했을 것이다.

② 증여 : 다른 회사나 개인으로부터 부동산을 증여받을 수도 있다. 회사입장에서는 공짜로 재산이 증가했으니 돈을 번 것이나 마찬가지다. 손익계산서의 자산수증이익으로 기록된다.

③ 현물출자 : 현물출자는 주주가 현금 대신 다른 자산을 회사에 투자하고 회사의 주식을 받아가는 것을 말한다. 일종의 유상증자다. 현물출자로 부동산이 증가함과 동시에 회사의 납입자본이 증가한다. 이것은 자본변동표를 통해 확인할 수 있다.

Copyright © 티타임즈 & ttimes.co.kr, 무단 전재 및 재배포 금지