다가올 경기침체, 큰 눈사태일까 대공황보다 더한 공황일까?

올 초까지만 해도 장기호황을 누리던 미국 경제가 바이러스 공포 때문에 마비되면서 최근 미 경제학자들이 많이 거론하는 단어가 있다. 바로 미 역사상 최악‧최장의 불황이었던 1930년대 ‘대공황'(The Great Depression)이다. 미 증시가 제로 금리, 무제한 양적 완화, 미 GDP의 10%에 해당하는 2조 달러(2,454조 원) 경기 부양이라는 3종 세트로 일시 반등하긴 했지만, 장기 불황이 불가피하다는 것이다.

과연 코로나바이러스가 ‘제2의 대공황’의 도화선이 될까? 만일 그렇다면 관성과 워낙 많이 풀린 돈의 힘으로 반등하는 주가도 골이 깊고 넓은 ‘U턴’을 하거나 아니면 ‘L턴’으로 실물 경제를 따라갈 수밖에 없다. 대표적인 경제 석학 4명의 진단을 정리한다.

지금과 대공황이 닮은 점

전문가들이 90년 전 공포를 떠올리는 이유는 몇 가지 비슷한 점이 있기 때문이다. 1920년대는 바야흐로 미국의 시대였다. 1차 대전(1914~1918)을 통해 가장 실속을 챙긴 나라가 바로 1917년 뒤늦게 참전해 연합군의 병참기지 역할을 했던 미국이었다.

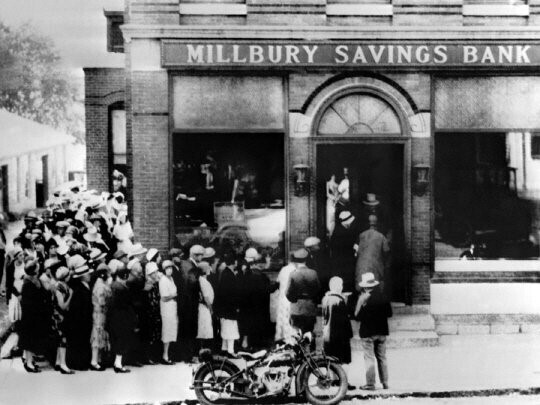

유럽은 쇠퇴하고 미국은 전례 없는 호황을 누리고 있었다. 라디오 등 각종 가전제품과 자동차가 널리 보급되고 스포츠와 미인대회 관련 뉴스가 연일 신문을 장식하는, 광란의 시대(The Roaring Twenties)이자 재즈의 시대였다. 그러면서 대규모 투기 붐이 일었다. 경제가 앞으로도 계속 좋을 것이라는 낙관주의와 연방준비제도(Fed·연준)의 저금리 기조 때문이었다. 당시 미국 주식 투자 인구만 약 900만 명. 부채를 지면서 ‘묻지마 투자’에 나섰다. 부동산을 산 사람은 그 자리에서 10배를 벌고 팔기도 했다.

그러자 연준은 1929년 버블을 잡기 위해 기준금리를 서둘러 인상했다. 1년 반 동안 3.5%이던 기준금리는 하루아침에 6%가 됐다. 그러자 대규모 투매가 나오면서 주가는 한 달 만에 37% 급락했다. 엎친 데 덮친 격으로 허버트 후버 대통령은 경제 펀더멘털에는 아무 문제가 없다며 관세를 높이는 등 보호무역주의로 대응했다. 이후 증시는 3년여 동안 하락을 벗어나지 못했고 국민소득은 절반으로 줄었다. 1930년 초 실업자가 400만 명, 1933년 1,300만 명에 달했다.

그리고 90년 후 미국. 2008년 금융위기 이후 저금리와 양적 완화로 미 증시는 11년 역대 최장 강세장을 펼쳐왔다. 실물 경제도 유럽과 아시아 경제가 지지부진하던 와중에 나 홀로 호황이었다. 그러다 바이러스가 강타하면서 증시는 한 달 만에 27% 폭락했고, 지난 50여 년 가장 낮은 실업률을 자랑하던 고용시장도 얼어붙었다. 3월 셋째 주(15~21일) 실업수당 청구 건수는 328만3,000건으로 전주 대비 12배 급증했다. 300만 명이 추가로 일자리를 잃었다는 뜻이다. 석학들은 이런 상황을 어떻게 진단하고 있을까?

- 벤 버냉키 전 연준 의장 “대공황보다 자연재해에 가깝다.”

- 제임스 불라드 세인트루이스 연방은행 총재 “급격한 단기 침체 지나면 호황”

불라드 연은 총재는 “2분기 미국 실업률이 일시적으로 30%까지 치솟고 GDP가 절반으로 감소할 것”이라며 “전에 없는 수치(unparalleled number)를 기록할 수 있다”고 경고했다. 하지만 그는 침체의 지속성은 떨어질 것으로 전망했다.

“단기적인 경제 침체만 지나면 미국 경제는 호황(boom quarter)을 맞을 것이다. 실업률은 다시 반세기만의 최저수준으로 떨어지고, 그동안 억눌렸던 수요(pent-up demand)가 터져 나오면서 공급이 크게 증가할 것이기 때문이다.” (2020.3.25, CNBC)

대신 빠른 회복을 위해 통화‧정책 당국의 적극적인 개입이 필수적이라고 봤다. 그는 “미국 경제가 소비 주도형이라는 점을 고려하면 미 상원을 통과한 2조 달러 경기 부양 패키지는 적절한(about right) 조치”라고 평가했다.

- 폴 크루그먼 뉴욕시립대 교수 “영구적 침체 가능성 있다.”

하지만 바이러스로 인한 블랙스완(Black Swan·예측 불가능한 엄청난 충격)의 상황인 만큼 대공황만큼의 충격이 오지 않을 것이라고 단언할 수 있는 사람은 아무도 없다.

노벨 경제학상 수상자인 크루그먼 교수는 9일 자신의 트위터에 낮은 미국 국채 금리(수익률)를 근거로 “시장이 영구적 침체(permanent recession)에 빠질 수 있다”고 경고했다. “올 초 연 2%에 가까웠던 10년물 국채 금리가 1% 아래로 떨어진 것은 구조적 장기침체(secular stagnation)를 반영한다”는 분석이다. 26일 기준 미 10년물 국채 금리는 0.85%를 기록했다.

크루그먼 교수는 26일 뉴욕타임스 칼럼에서는 미 정부의 코로나 대응 노력이 부족하다고도 비판했다. “트럼프 행정부가 의료용품 확보가 덜 된 상황에서 경제 활동을 성급하게 정상화하려 하고 있다. 이 경우 경제 회복을 오히려 늦출 수 있다”는 지적이다.

- 누리엘 루비니 뉴욕대 교수 “대공황보다 더 엄청난 게 온다.”

사실 루비니 교수는 원래부터 비관론자이다. 그래서 '닥터 둠'(Dr. Doom)이라 불린다. 그는 “대공황(The Great Depression)이 아니라 '더 엄청난 공황'(The Greater Depression)이 올 수도 있다”고 경고한다.

“대공황보다 나쁜 새로운 대공황, 즉 '더 엄청난 공황'의 위험성이 하루가 다르게 커지고 있다. 소비, 자본지출, 수출 등 총수요를 구성하는 요소들이 전례 없이 급락(freefall)하고 있다. 지금 진행 중인 경기침체는 V자형도, U자형도, L자형도 아닌 I자형이 될 것으로 보인다. 이는 금융시장과 실물 경제의 수직 낙하를 뜻한다.” (2020.3.25, 가디언)

그는 이어 “많은 경제학자들이 'V자형'이나 'U자형'의 빠른 반등을 예상하지만, 이는 최상의 시나리오를 위한 모든 조건을 만족했을 때뿐이며, 사실상 이미 늦었다”고 진단했다.

루비니 교수가 말하는 조건이란 이런 것들이다.

① 백신이 18개월 뒤 개발되기 전까지 효과적인 치료법을 개발한다.

② 북미와 유럽 등이 대규모 검사‧치료 프로세스를 구축하고 중국 수준의 국가적 록다운(lock-down)과 강제 격리를 실행한다.

③ 통화 당국은 마이너스 금리와 신용 완화 등 관습에 얽매이지 않은 파격 조치를 지속한다.

④ 정부는 '헬리콥터 드롭‘(helicopter drop·조건 없이 돈을 뿌리는 것)의 부양을 펼친다.

루비니 교수는 “코로나가 효과적으로 억제된다고 하더라도 연말까지 경기 회복을 단언할 수 없다. 하반기에 변종 바이러스가 등장하거나 예상을 깨고 효과적인 치료법이 개발되지 않을 수도 있다. 이 경우 경기는 다시 수축하고 증시는 폭락할 것”이라고 경고했다.

정리하면 지금의 경기침체가 대공황의 상황으로까지 갈 가능성은 일부 학자를 제외하곤 낮게 보고 있다. 위기 진앙의 지속성에서 차이가 있기 때문이라는 것이다. 바이러스가 원인이기 때문에 종식의 시점이 가시권에 들어올 수 있기 때문이다. 하지만 이번 침체가 10여 년 호황 때 쌓여온 부채의 뇌관을 건드릴 경우 그 파급을 무시할 수 없다는 경고 역시 귀담아 들어야 한다.

Copyright © 티타임즈 & ttimes.co.kr, 무단 전재 및 재배포 금지