'의도된 적자'에 투자한다!..아마존 학습효과

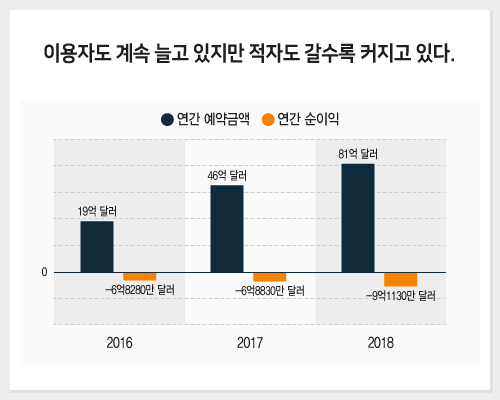

미국 2위 차량공유회사인 리프트가 미국 나스닥에 상장한다. 리프트는 최근 미국 증권거래위원회(SEC)에 1억 달러(1,133억 원) 규모의 주식공모를 위한 서류를 제출했다. 거래는 3월말부터 이뤄질 예정이다. 그런데 하나 특이한 점이 있다. 서류를 통해 공개한 리프트의 실적이 형편없기 때문이다. 예상을 뛰어넘는 적자행진이다.

운행 당 손실은 2018년 4분기 기준 1.4달러. 고객 1명 태울 때마다 길바닥에 돈을 버리고 있는 셈이다. 리프트 역시 이렇게 말한다. “우리는 설립 초기부터 매년 순손실을 겪고 있으며 앞으로도 수익성을 달성하거나 유지할 수 없을지 모른다.”

그럼에도 리프트는 상장을 하겠다고 나섰다. 더욱이 투자자들 관심이 높아지면서 투자대기수요가 몰리고 있다. 월스트리트는 리프트의 기업가치가 2018년의 150억 달러(17조원)를 훌쩍 넘어 200억~250억 달러로 평가받는 것에 문제가 없을 것으로 보고 있다.

이처럼 적자가 계속해서 더 커지고 있는데도 공모에 참여하겠다는 투자자들이 넘쳐나고 기업가치가 높아지는 현상을 어떻게 이해해야 할까.

비단 리프트뿐 만이 아니다. 트위터, 스퀘어, 스냅, 스포티파이, 드롭박스 모두 수익이 나지 않는 상황에서 상장을 했다. 2018년 나스닥 상장 기업의 81%가 적자였을 정도다. 2019년 상장을 준비 중인 우버는 분기당 8억 달러씩 적자를 기록하고 있다.

역시 2019년 상장을 준비하고 있는 에어비앤비는 2년 연속 1000만 달러 흑자를 내기는 했지만 기업가치가 300억 달러(34조원)로 평가되는 것치고는 초라하다. 반면 국내도 적자기업의 코스닥 상장을 허용하는 테슬라 상장을 2017년 1월부터 허용했지만 아직 한 군데 뿐이다.

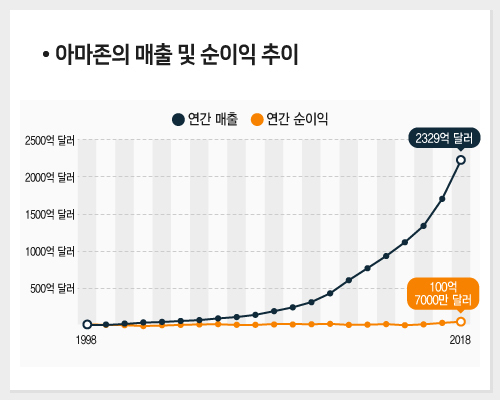

이 같은 상장의 미스터리를 이해할 수 있는 힌트는 바로 아마존의 이 그래프이다.

아마존은 1994년 온라인서점으로 시작해 3년만인 1997년 상장했다. 하지만 당시 매출 1570만 달러에 580만 달러 순손실이었다. 상장 4년 만인 2001년 4분기에 처음으로 500만 달러의 순이익을 기록했지만 아직도 순이익률은 한 자릿수에 머물고 있다. 대신 ‘소비자들에게 혜택을 주기 위한 자선단체’로 불릴 정도로 이익을 낼 수 없는 가격에 물건을 팔고 번 돈은 다시 성장에 재투자하면서 미국에서 기업가치가 가장 높은 기업이 됐다.

리프트 상장의 미스터리는 바로 아마존 학습효과 때문이다.

1. 미래수익을 위해 현재를 베팅한다.

실리콘밸리 유망스타트업들의 전략은 ‘성장에 집중하는 의도된 적자’이다. 투자자들로부터 동원한 현금흐름으로 사용자를 확보하고 시장점유율부터 높이겠다는 것이다. 규모의 경제가 작동하는 독점기업처럼 되겠다는 것이다. 그러면 현재손실을 덮고 남을 만큼 더 큰 수익이 돌아온다는 계산이다. 아마존 역시 “기업가치의 90%는 2020년 이후 발생할 것”이라는 평가를 누누이 들어왔다. 애널리스트 폴 콘트라는 최근 IT매체 레코드에 “수익성 없는 IPO(기업공개)의 등장은 시장 선호도가 수익성에서 성장으로 변화했음을 보여 준다”며 “투자자들은 마진이 아니라 장기적으로 파괴적 혁신을 실현할 비즈니스에 프리미엄을 부여하고 있다”고 말했다.

2. 수익창출능력이 없어서 적자를 내는 게 아니다.

리프트의 매출그래프는 아주 가파른 우상향이다. 만일 리프트가 마케팅, 연구개발, 운전사 처우개선 등에 대한 비용을 아꼈다면 2018년 이미 흑자 전환이 가능했다.

매출을 수익대신 성장으로 돌린 덕분에 리프트는 후발주자였음에도 급격하게 시장을 잠식했다. 가장 친절하고 이미지 좋은 차량공유회사를 묻는 질문에 고객들은 리프트 53%, 우버 25%라고 꼽고 있고 운전사들의 업무만족도도 리프트(75%)가 우버(49%)보다 한참 우위다. 또 전기자전거 회사를 인수하고 전동스쿠터 서비스와 자율주행차 개발에 나섰다. 제이 리터 플로리다대학 경영학 교수는 “리프트가 그 많은 비용을 쓰지 않았다면 고객 기반을 넓히지 못했을 것이고 자율주행차라는 아이디어를 실행에 옮기지 못했을 것”이라며 “미래의 더 큰 수익에 대한 가능성도 영원히 안녕이다”고 말했다.

이런 이유들 때문에 일반투자자들도 못 버는 리프트에 주목하고 있다. 데이비드 이더릿지 PwC IPO서비스 부문장은 “투자자들은 바보가 아니다. 이들은 수익을 낼 수 있는 '경로'로 가고 있는 회사들을 찾는다. 지금보다 미래의 잠재적 시장이 훨씬 클 것으로 보이는 회사들”이라며 “리프트를 예로 든다면 투자자들은 차량소유자가 줄고 길에 자율주행차 함대가 지나다니는 미래에 주목한다”고 말했다.

수익보다 성장이 대접받는 현상에 대해 일각에서는 닷컴버블이 재현될 것이라는 우려도 있지만 애널리리스트 캐럴 로스는 “지금은 비즈니스와 시장의 성숙도 모두 20년 전과 다르다. 인프라도 잘 받쳐주고 고객들도 새로운 개념을 훨씬 쉽게 수용한다”며 “그때 등장했던 회사들이 오늘날 출시했다면 훨씬 크게 성장했을 것”이라고 말했다.

이 때문에 수익을 안낼 뿐 매출이 계속 늘어나는 회사, 단기수익보다 규모에 집중하는 회사, 그동안 없었던 시장을 만들 능력이 있는 회사에 벤처투자자뿐 아니라 일반투자자들도 주목하고 있다는 것이다.

아마존이 22년 전인 1997년 상장했을 때 주가는 18달러였다. 그때 1000달러어치(110만 원) 사서 지금까지 가지고 있다면 140만 달러(16억 원)이다.

Copyright © 티타임즈 & ttimes.co.kr, 무단 전재 및 재배포 금지