전문가 51%가 '집값 안정' 점찍은 뜻밖의 시기

2021년 집값 전망

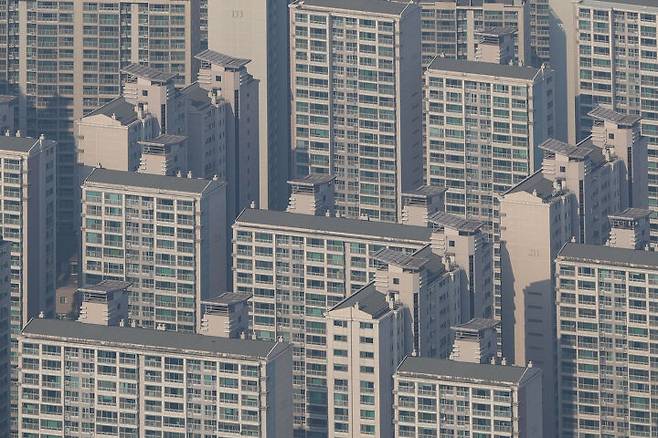

새해 무주택자들의 소원은 하나다. ‘집값 안정에 의한 내 집 마련 가능성 확대’다. 새해 부동산 시장 전망에 귀를 쫑끗 세울 수밖에 없다. 전문가들의 새해 부동산 시장 전망을 종합했다.

◇‘집값 안정 2022년 이후나 가능할 것’

KB금융은 지난달 25일 전국의 부동 중개업소 500여 곳, 학계, 건설업계, 금융업계 등을 대상으로 집값과 관련한 설문조사를 발표했다. 그 결과 응답자의 절반(51%)이 집값 안정 시기를 ‘2022~2023년'을 꼽은 것으로 나타났다. 2021년엔는 집값이 계속 오를 것으로 봤다는 얘기다. 전세의 경우에도 “2022~2023년 안정될 것”이라고 답한 비율이 51%를 기록했다.

다만 상승폭은 최근 몇 년과 비교해 낮아질 것으로 내다봤다. 응답자의 74%가 올해 전국 주택매매가격 상승률을 0~5%로 예상했다. 전셋값은 상승률이 그보다 높을 것으로 예상했다. 전국 평균 상승률이 5% 이상일 것으로 본 사람이 43%로 가장 많았다. 연구소는 “임대차법 시행 이후 전세 물건의 감소로 가격 상승을 예상하는 의견이 많았다”고 설명했다.

◇주택가격 상승 전망 사상 최고치

한국은행이 발표한 ‘12월 소비자동향조사 결과'를 보면, 지난달 주택가격전망 CSI(소비자심리지수)는 전월 대비 2포인트 오른 132포인트를 기록했다. 주택가격전망 CSI는 100을 기준으로 숫자가 커질수록 집값이 지금보다 오를 것 같다고 답한 사람이 많았다는 뜻으로, 평균 109포인트 정도를 기록하는데 지난달은 132포인트에 달했다. 사상 최고치다. 그만큼 집값 상승을 예상하는 사람이 많았다는 뜻이다.

이 조사에서 주목할 것은 고령층도 집값에 대한 적극적인 전망을 하게 됐다는 것이다. 연령대별로 수치를 구분해서 보면 40대 미만은 11월 136에서 12월 137로 1포인트 올랐는데, 60대는 126에서 132로, 70세 이상은 131에서 135로 상대적으로 크게 뛰었다. 전국적인 집값과 전셋값 상승세에 영향을 받은 것으로 보인다.

한국은행은 이와 관련 경제전망보고서를 통해 “입주 물량 감소, 전셋값 상승 등의 영향으로 내년 이후 주택 매매가격은 오름세를 보일 것”이라고 밝힌 바 있다. 실제 부동산 정보업체 ‘직방'에 따르면 전국 아파트 입주는 2020년 27만996가구로 전년 대비 20% 줄어든 데 이어, 2021년엔 22만7836가구로 16% 더 줄어든다. 특히 서울 아파트 입주 물량은 2만5520가구로 2020년 5만289가구의 절반 수준에 불과하고, 2022년엔 1만7000가구로 최근 10년 사이 가장 적은 수의 아파트가 공급될 전망이다.

이밖에 대한건설정책연구원은 올해 전국 주택 매매가격이 2%, 전셋값은 4% 오를 것으로 전망했고, 우리금융연구소는 올해 전국 주택 매매가격이 1.04% 오를 것으로 내다봤다.

이렇게 오른다는 예상이 많으면서 현재 부동산 시장은 정부 규제를 받지 않는 비(非)규제 지역의 집값이 오르고, 이를 잡기 위해 규제가 확대되면 다시 인근 지역으로 집값 상승세가 퍼져나가는 악순환까지 벌어지고 있다.

◇젊은층의 내 집 마련에 대한 열망

올해도 오른다는 전망이 대세인 것은 젊은층의 내집 마련에 대한 열망 때문이다. 한국은행에 따르면 작년 새로 빚을 낸 사람 열 중 여섯 명은 20·30대 청년층인 것으로 나타났다. 신규 차주 중 30대 이하의 비중은 2017년 49.5%, 2018년 51.9%, 2019년 56.4% 등으로 꾸준히 증가하고 있다. 주로 부동산 구입을 위해 빚을 낸 것으로 보인다.

부채금액과 증가율을 보면 작년 3분기 기준 30대 이하의 평균 부채보유액은 4355만원으로 1년 전보다 19.9% 급증했다. 40대(16.9%), 50대(14.4%), 60대(12.9%) 등보다 훨씬 높다. 또 30대 이하의 소득 대비 부채 비율(LTI)은 221.1%에 이른다. 전연령대 증에서 가장 빠르게 치솟고 있다. 2030세대의 신용융자 증가율은 94.2%에 이른다.

이에 따라 작년 가계대출은 공식 통계가 나온 9월 말까지 1682조원으로 1년 전 보다 7% 급증했다. 예년 증가율(4~5%)을 웃돈다. 올해에도 비슷한 증가세를 보인다면, 가계대출은 1800조원을 넘어설 것으로 보인다.

이렇게 가계대출이 늘면서 작년말 은행들은 일시적으로 가계 신용대출을 중단하기도 했다. 전체 대출 가운데 가계대출 비중이 너무 늘면서 정부와 약속한 기업 대출 비중을 지키지 못할 지경에 이르자 일시적으로 가계 대출을 중단한 것이다.

◇파국 막기 위한 정책 대응 필요

한국은행은 올해에도 가계대출 증가세가 예년 수준 이상으로 지속될 수 있다는 전망을 하고 있다. 한국은행은 지난달 ‘2021년 통화신용정책 운용 방향’을 통해 “가계대출의 경우 정부의 대출 규제 강화 영향 등으로 증가 규모가 올해보다는 축소되겠지만, 당분간 주택 시장으로의 자금 유입이 지속되면서 예년 수준을 웃돌 가능성이 있다”고 밝힌 바 있다.

저금리가 이어지고 있어서 이런 상황을 당분간은 버티겠지만, 앞으로 한국은행이 금리를 인상하면 큰 문제에 직면할 수 있다.

이런 부동산 시장과 대출에 대한 전망은 실물 경제와는 크게 괴리돼 있다. 현재 생활형편과 전망, 가계수입 전망, 향후 경기판단 등을 종합한 전체 소비자심리지수는 12월 기준 89.8에 그쳤다. 11월보다 8.1포인트 급락한 것이다. 100을 기준으로 숫자가 작아질수록 비관적으로 보는 사람이 많다는 뜻인데, 크게 내려간 것이다. 실물과 괴리된 부동산 시장 가격 급등은 언제가 거품 붕괴로 이어질 수 있다. 국책연구원 한 관계자는 “시장의 괴리는 결국 유동성과 심리 때문인데 파국을 막기 위한 정책당국의 기민한 대응이 요구된다”고 지적했다.

/박유연 에디터