차용증까지 쓰고 부모님께 3억 빌렸는데..증여세 내라고?

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

하지만 A씨는 얼마 후 세무서로부터 보증금 3억원에 대한 증여세를 내라는 연락을 받게 됐습니다. A씨는 무엇을 잘못한 걸까요?

세무당국은 가족간에 돈을 빌려주는 거래(대차)가 발생하면 원칙적으로 ‘증여’한 것으로 추정합니다. '증여'가 아니라 ‘빌린 것’임을 증명하는 것은 납세자 몫입니다. 흔히 자녀가 결혼할 때쯤 부모가 자녀의 아파트 구입 비용이나 결혼 자금을 보태주는 경우가 많은데요. 이때 납세자가 아무리 ‘빌렸다’고 주장하더라도 그것을 입증할 증거가 없으면 ‘빌린’ 돈에 대해 증여세를 내야 하는 것입니다. 증여세를 내지 않으면 ‘탈세’로 추징당할 수 있죠.

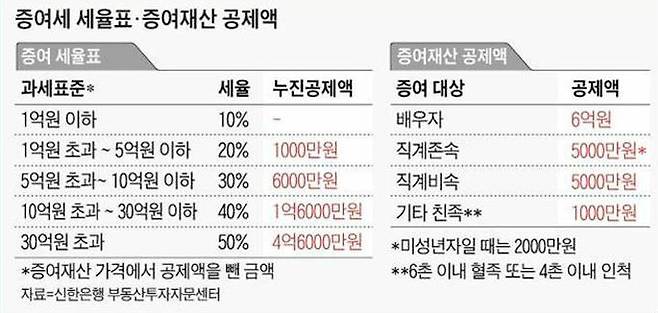

부모-자식 간 증여세 공제한도는 10년간 합산 금액 5000만원 이하.

A씨는 어머니로부터 3억원의 전세금을 ‘받은 것’으로 보아 증여세가 부과된 것인데요. 그럼 A씨와 같은 경우에는 어떤 조치를 하면 ‘빌린 것’으로 인정받을 수 있을까요?

국세청은 가족간 자금을 빌려줄 때 ‘증여로 추정하지 않는 기준’을 마련하고 있습니다. 국세청 예규를 보면 “특수관계자 간 자금 거래가 금전소비대차(대여) 또는 증여에 해당하는지는 당사자간 계약, 이자 지급 사실, 차입 및 상환 내역, 자금출처 및 사용처 등 당해 자금 거래의 구체적인 사실을 종합해 판단할 사항”이라고 설명합니다.

쉽게 말해 돈을 빌린 것임을 입증하기 위해 ‘차용증’을 작성해야 합니다. 이때 차용증에는 납부 기일이 언제인지, 이자는 언제 어떤 방법으로 납부할 것인지도 명시해야 합니다. 또 차용증의 내용대로 실제로 부모에게 이자와 원금을 갚으며, 이를 입증할 증거 자료까지 있어야 증여가 아닌 ‘빌린 것’으로 인정 받을 수 있다는 말입니다.

흔히 차용증만 쓰면 된다고 생각하지만, 다음 경우에는 차용증이 있어도 ‘증여’로 볼 수 있습니다.

부모로부터 돈을 빌린 자녀가 ‘갚을 능력’이 없는 경우

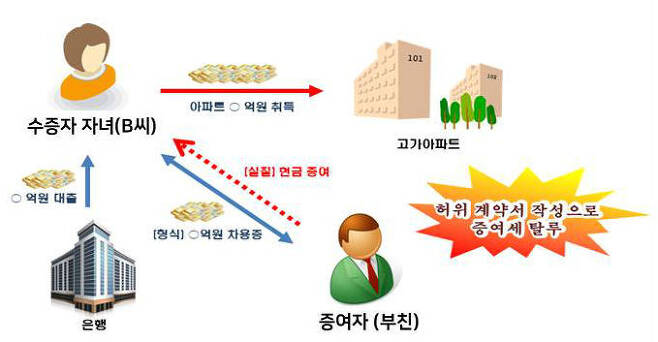

소득이 적은 직장인 B씨는 고가 아파트를 구입하며 자금조달계획서를 통해 아버지로부터 돈을 빌렸다고 주장했습니다. 하지만 국세청은 B씨가 차용증에 나온 기간(30년)까지 빌린 자금을 갚을 수 있는 경제적 상황이 아니란 점을 고려해 B씨가 부친과 맺은 차용계약을 허위로 판단했습니다.

차용증상의 이자가 세법상 적정 이자율보다 낮거나, 적정 이자를 실제로 지급하지 않은 경우

C씨는 고가 전세 아파트에 살면서 고급 자동차를 보유했는데요. 국세청 조사에서 C씨는 “아버지로부터 아파트 전세 자금을 빌렸다”고 주장했지만, 국세청은 C씨가 빌린 돈에 대한 이자를 지급하지 않았고, 향후 지급할 의사도 불확실하다고 판단해 증여세를 부과했습니다.

세법 상 적정이자율이란 법적으로 가족간 거래를 할 때 세무당국이 증여로 추정하지 않는 이자율로, 현재 연 4.6%입니다.

가족간 거래시 정한 이자율이 이보다 낮을 때는, 원금 곱하기(x) (4.6%-실제 이자율) 값이 연 1000만원 이상일 때 ‘편법 증여’ 사례에 해당할 수 있습니다.

(대출금액 X (4.6%-실제 이자율)< 1000만원)

이자를 지급하지 않는 거래라면 2억원 이상의 돈을 빌릴 경우 편법 증여에 해당할 수 있습니다.

유찬영 세무사는 “법적인 적정이자율(4.8%)을 받고 정확한 납부 기일을 맞춰 돈을 갚아나간 사실이 증명돼야 증여세 탈세 의심에서 벗어날 수 있다”며 “한 번 국세청 감시망에 걸려들면 자금을 완전히 갚을 때까지 사후 관리를 하기 때문에 되도록이면 적법한 절차를 거쳐 전략적으로 증여하는 편이 낫다”고 말했습니다.

글= 김리영 기자