상속받은 부동산 나눴을 뿐인데..1년 뒤 수억원 세금 폭탄

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

[방범권의 부동산 稅說] 상속재산 협의분할시 이것만은 알아둬야

몇 년 전 아버지가 돌아가시면서 아내와 함께 유산을 상속받게 된 A씨. 큰 돈이 걸려 있다보니 유산 분할 과정에서 형제들과 지긋지긋한 분쟁을 치렀다. 결국 협의 분할을 끝내지 못한 상황에서 상속세 신고기한(상속개시일이 속한 달의 말일로부터 6개월)이 임박해 일단 법정지분에 따라 상속등기한 뒤 상속세 신고까지 마쳤다.

그런데 약 1년 뒤 국세청에서 상속세를 수 억원 더 내야 한다는 통지서가 날아왔다. 누락한 배우자 상속공제분까지 내야 한다는 내용이었다. A씨가 상속등기는 했지만 분할등기한 것은 아니어서 형제끼리는 물론 A씨와 배우자가 정확히 어떤 비율로 재산을 나눴는지에 대해 알 수 없다는 것이다.

배우자 상속공제

5억원 넘게 받으려면…

2018년 대법원은 A씨처럼 부동산에 대해 단순히 법정지분으로 상속등기한 경우 배우자공제를 법정지분 한도까지 적용하지 않고 기본공제(5억원)만 적용해야 한다고 판결했다. 세법상 상속재산에 대한 협의분할 계약이 적법하게 이뤄졌다고 판단하려면 상속인들이 ‘상속재산분할협의서’를 제출하고, 재산 분할등기까지 마쳐야 한다는 것이다. 추후 상속인들이 실제로 상속받은 금액에 변동이 없도록 하기 위한 장치인 셈이다.

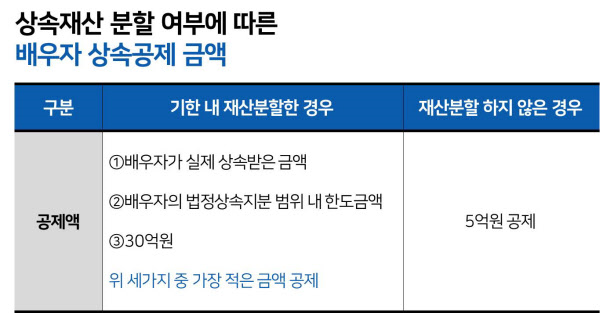

상속인이 배우자와 함께 유산을 상속받는 경우 ‘배우자 상속공제’를 받을 수 있다. 통상 배우자공제는 상속세 신고 과정에서 받을 수 있는 공제액 중 세제 혜택이 가장 크다. 이 때 공제액을 결정하는 기준은 3가지다. ①배우자가 실제 상속받은 금액 ②배우자의 법정상속지분 범위 내 한도금액 ③30억원 등이며, 이 가운데 가장 적은 금액으로 정한다. 그런데 이 공제 혜택은 기한 안에 재산을 분할했을 경우에만 주어진다. 만약 재산을 분할하지 않았다면 최대 5억원까지만 공제가 가능하다.

배우자 상속공제로 5억원 이상 받으려면 배우자가 실제 상속받은 금액에 변동이 없다는 것을 밝힐 수 있도록 상속재산을 분할했다는 증거인 ‘상속재산분할협의서’를 작성하고(등기가 필요한 경우 분할등기까지 마무리), 이어 배우자 상속재산 분할기한까지 배우자 몫의 상속재산 금액을 신고하면 된다.

만약 상속인들이 분쟁이나 소송 등으로 기한 내 상속재산을 분할하지 못한다면 어떻게 될까. 이럴 때는 부득이한 사유를 분할기한까지 관할 세무서장에게 신고한 뒤, 해당 사유가 종료된 다음날로부터 6개월이 되는 날까지 상속재산을 분할하고, 그 내용을 관할 세무서에 신고해야 배우자 상속공제를 받을 수 있다.

부동산 상속 포기한 대신

금전적 대가 챙긴다면…

부동산을 형제가 함께 상속받는 경우, 건물 관리나 세금 등 여러 문제 탓에 ‘형제 중 한 명 명의로만 등기하고 나머지 상속인들은 각자 지분만큼 금전적인 대가를 받을 수 없느냐’는 질문도 많다. 상속인 입장에서는 이 같은 결정이 합리적인 판단이라고 생각할 수 있다.

하지만 세무적으로 따져보면 그렇지 않다. 상속재산 협의분할 과정에서 상속을 포기한 대가로 받은 금전에는 양도소득세가 매겨질 수 있다는 사실을 잊지 말아야 한다. 비슷한 원리로 협의분할한 상속재산을 매도한 뒤 그 대가를 분배하는 경우에도 증여세가 과세될 수 있으니 주의해야 한다.

글=방범권 한국세무회계 대표세무사, 정리=이지은 기자