빌딩으로 4년 만에 20억 번 이시영, 세금은 얼마나 낼까

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

[박영범의 세무톡톡] 성수동 빌딩 팔아 20억 남긴 이시영, 세금은 얼마나 낼까?

[땅집고] 배우 겸 권투선수 이시영(37)씨. 2016년 23억원에 매입했던 서울 성동구 성수동1가 빌딩(지하 1층, 지상 4층)을 최근 43억원에 매도했는데요. 이 중 대출액은 9억원 정도입니다. 자기자금은 14억원 정도 들어간 셈인데요. 매입 4년 만에 건물을 되팔아 20억원 정도 차익을 보게 됐다고 화제가 됐습니다. 그렇지만 5월 6일 현재까지 근저당이 해지되지 않았고 소유권 이전 등기도 안돼 있어 아직 잔금을 받지는 않은 것으로 보입니다.

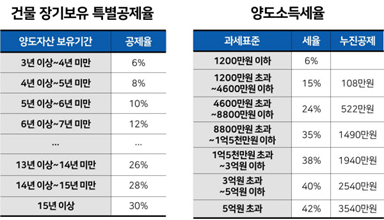

양도차익이 5억원을 초과하면 양도소득세는 42%를 내야 합니다. 양도세 부담이 만만치 않은데요. 이시영씨는 이 빌딩을 2016년 3월18일 매매계약하고 같은해 6월2일 소유권 이전을 했어요. 잔금 등 대금청산일이 분명한 경우에는 대금을 청산한 날이 취득시기가 됩니다. 여기에서 대금을 청산한 날은 잔금을 실제 지급한 날을 의미하므로 매매계약서의 잔금 약정일과 반드시 일치하지는 않습니다. 계좌 이체했다면 입금 증명이 가장 확실한 증거가 됩니다. 취득시기가 빠를수록 최대 30%의 장기보유특별공제를 더 받을 수 있습니다.

양도소득세와 부가세액을 양수자가 부담하기로 약정했다면 양도소득세와 부가세액을 제외한 금액을 청산한 날이 양도일이 됩니다.

토지거래허가 구역 내 토지를 거래하면서 대금을 먼저 청산한 후 허가를 얻어 소유권 이전 등기를 하는 경우에는 대금을 모두 청산한 날이 양도시기가 되는 데 양도세 신고는 허가일 기준으로 신고·납부해야 합니다. 대금을 청산하기도 전에 먼저 소유권 이전 등기를 한 경우와 대금청산일이 불분명한 경우에는 등기접수일이 취득시기가 됩니다.

이시영씨는 성수동 빌딩을 23억원에 샀고 취득세, 중개수수료 등 약 5%(1억1500만원)인 부대비용을 더하면 총 매입비용은 24억원쯤 들었을 겁니다. 그렇다면 양도차익은 43억원에서 24억 원을 뺀 19억원인데 3년 10개월을 보유했기 때문에 장기보유특별공제율 0.06%에 해당하는 1억1300만원을 공제받으면 양도소득 금액은 18억원 정도입니다.

이 금액에 양도소득세 최고세율 42%를 적용하면 양도세는 7억원 정도로 계산됩니다. 잔금 청산일로 예정된 4월 말부터 2개월 이내인 6월30일까지 주소지 세무서에 자진 납부하면 됩니다. 여기에 양도세의 10%에 해당하는 개인 지방소득세 7000만원도 내야 합니다. 6월30일까지 세무서에 양도소득세를 신고한 후 2개월 이내인 8월31일까지 주소지 구청에 별도로 신고하고 세금을 내면 됩니다.

예전에는 양도소득세에 개인 지방소득세 신고내용을 함께 기재해 세무서에 신고하고 납부하면 됐지만, 양도일이 2020년 1월1일 이후에는 지방세 신고 납부는 주소지 구청에 따로 하는 것으로 변경됐으니 주의해야 합니다.

단지 양도차익만 계산하면 큰 이익을 본 것 같지만, 42%에 해당하는 양도세와 각종 취득 경비, 유지·관리비용, 대출 이자와 양도 비용 등을 모두 따지면 실제 수익은 양도차익의 절반 정도에 그치는 경우가 대부분입니다. 이시영씨도 양도세 7억원, 개인 지방소득세 7000만원을 빼면 실제 수익은 12억원이 조금 넘을 것으로 보입니다.

글=박영범 YB세무컨설팅 대표세무사