주택임대소득, 분리과세 택했다면 이대로만 계산해보세요

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

[땅집고 택스클럽 임대소득 신고 끝장내기] ③ 분리과세를 선택했다면

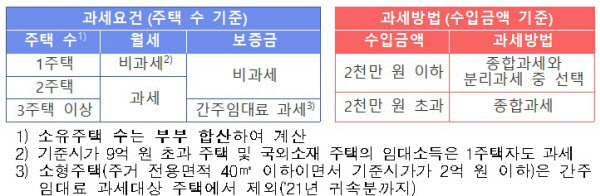

올해 종합소득세 신고 기간에는 지난해(2019년) 받은 주택임대소득이 연 2000만원이 안돼도 국세청에 소득신고를 해야 한다. 임대소득이 연간 2000만원 초과하면 종합과세로 납부하고, 2000만원 이하는 분리과세(14%)와 종합과세 중 선택할 수 있다. 이 때 이자·배당 소득의 경우 분리 과세되는 세금을 따로 신고할 필요가 없는 것과 달리, 임대소득은 분리과세를 선택하더라도 반드시 신고기간에 신고해야 한다는 점에 주의해야 한다. 신고 기간은 5월 1일부터 6월 1일까지다.

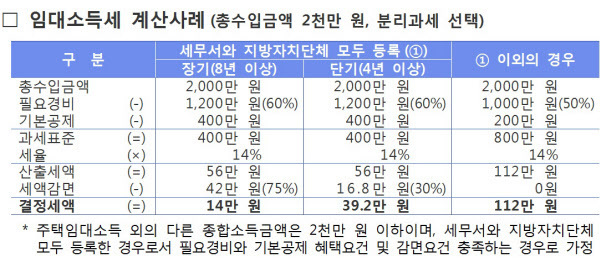

분리 과세를 선택할 경우 소득세율은 14%로 단일 세율이 적용된다. 총 수입 금액에서 필요경비와 소득(기본)공제를 제외한 과세표준에 세율(14%)을 곱한 산출 세액에서 세액감면을 뺀 금액(결정세액)을 납부하게 된다. 이 때 각 항목에 대한 계산 방식은 아래와 같다.

①총 수입금액

1년간 받은 임대료 총액(보증금 이자 포함)을 말한다. 분리 과세를 적용받으려면 총 수입금액이 2000만원 이하여야 한다. 보증금은 간주임대료 상당액을 총 수입금액에 가산한다.

간주임대료는 보증금 합계에서 3억원을 뺀 금액에 60%를 곱하고 거기에 정기예금이자율(2019년 기준 2.1%)를 적용한다. 예컨대 보증금 합계가 10억원이라면 (10억원-3억원)60%2.1%= 882만원을 임대료에 합산한다.

②필요경비

임대사업자 등록여부에 따라 차이가 있다. 임대사업자로 등록한 경우 총 수입금액의 60%를, 미등록 사업자의 경우 총 수입금액의 50%를 필요경비로 인정받을 수 있다.

이 때 임대사업자 등록은 구청과 세무서에 모두 등록한 경우를 말하며, 임대료 증가율이 연 5%를 초과하지 않아야 한다.

③소득공제

분리과세의 경우 기본공제라고 하며, 역시 임대사업자 등록 여부에 따라 차이가 있다. 주택임대사업자로 등록한 경우 400만원, 미등록사업자는 200만원을 공제한다.

기본공제는 임대소득 이외의 종합소득금액이 2000만원 이하인 경우에만 적용받을 수 있다.

④세액감면

납부할 세금의 일정액을 임대주택 등록 형태에 따라 차등을 두고 감면해 준다. 단기(4년) 임대주택으로 등록한 경우 납부할 세금의 30%를 감면한다. 장기임대주택(8년)으로 등록하면 납부 세금의 75%를 감면한다.

글=한상혁 땅집고 기자