흙수저들 중도금·잔금 대출 규제로 내집마련 '빨간불', 해법은?

조회수 2016. 12. 26. 09:54 수정

올해 10월 수도권의 인기아파트에

덜컥 당첨된 리얼씨.

새아파트 당첨의 기쁨도 잠시.

계약을 마친 후부터 그 많은 분양대금을

어떻게 조달할 것인가에 대한 고민으로

매일 밤잠을 설치고 있습니다.

중도금 대출 심사가 까다로워진데다,

어렵게 대출을 받아도 미국 금리인상 탓에

정부가 중도금·잔금 집단대출 자금 옥죄기에

나선 배경은 무엇일까요?

누구나 손쉽게 대출을 일으킬 수 있는

아파트 집단대출 제도가 투기의

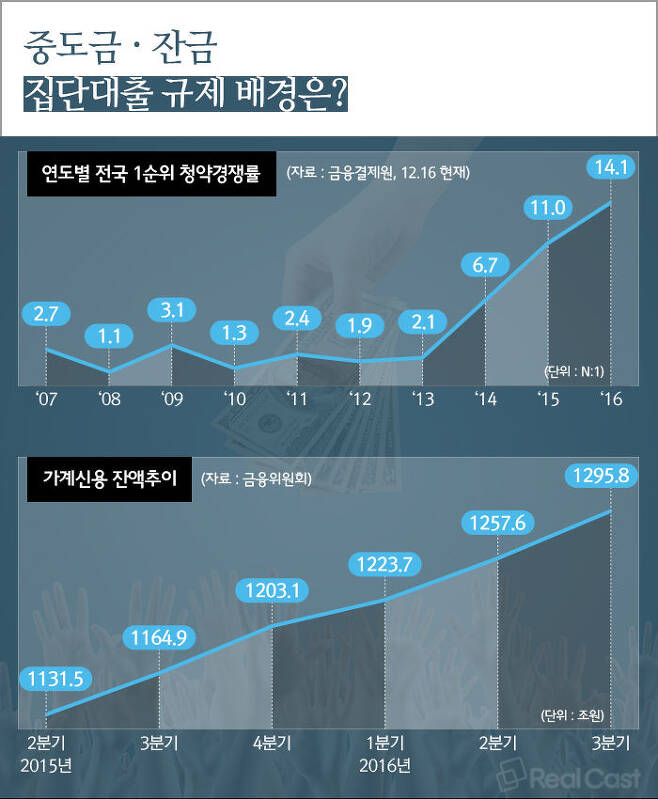

기폭제가 되었고, 청약경쟁률은 지난

2007년 이후 최고 수준인 1순위 평균

14.1대1까지 치솟았습니다.

집이 필요한 실수요자들이

울며 겨자 먹기로 투기세력들에게

위기의식을 느낀 정부는 급기야

6월 정부의 하반기 경제정책방향에서

중도금 집단대출에 대한 규제안을

내놓기에 이릅니다.

서울 아파트의 12월 16일 현재

평균가격은 6억1,545만원.

금수저가 아닌 이상 이 비용을

한번에 치르기 어려워 중도금 대출을

줄이게 되면 그만큼 투기수요가

줄어들 수 있다는 판단에서였습니다.

1인당 보증건수가 1건,

1인당 보증한도 수도권·광역시는 6억원,

중도금 대출을 옥죄는 정도로

과열된 시장이 진정되지 않자 정부는

강도를 높여 1순위 청약자격제한과

잔금대출 등을 골자로 한 11.3대책을

내놓기에 이릅니다.

중도금 대출이 입주 이후 전환되는

잔금대출에 대해 원리금 분할상환을

원칙으로 하고 또 주택담보대출을 할 때

적용하는 DTI보다 훨씬 강력한

총부채원리금상환비율 DSR(debt service ratio)을

내년 1월 1일부터 입주자모집공고를 하는

분양아파트에 적용하게 됩니다.

DTI의 경우 소득 중 원금과 이자의 비중을

따지는 데 비해 DSR은 기존 대출의 이자와

11.3대책 발표 후 부동산시장에는

변화의 바람이 불고 있습니다.

청약 1순위 자격을 제한한데다

중도금, 잔금의 집단대출이 투기수요를

옥죄면서 청약 거품이 빠져 16일 현재

12월 청약경쟁률은 5.4대1을 기록해

15대1 이상의 청약경쟁률을 기록했던 10월,

11월과 대조를 보입니다.

업계에 따르면 중도금 대출 불발로

분양사업장 곳곳에서 계약 포기도

잇따르고 있다고 하는데요.

집단대출이 어려울 경우

자산이 전세금밖에 없는 무주택 서민들의 경우

은행관계자는 소득심사 통과를 위해

상습적인 카드·이자·공과금의 연체를 피하고

마이너스 통장 사용이나 신용대출 보다

본인 명의의 적금이나 보험 등을 담보로

대출을 받는 등 신용관리에 만전을

기해야 한다고 주문합니다.

소득심사는 개인별로 진행하기 때문에

이왕이면 신용이 좋은 분의 명의로

분양을 받는 것이 유리하다고 하네요.

또한 아무리 좋은 재테크 지식과

정보를 갖고 있어도 투자할 돈이 없으면

잔금 집단대출까지 규제에 들어가면서

수요자들의 내집 마련 전략에도

수정이 불가피해졌습니다.

주택 마련에 앞서 본인이 대출을 갚을 만큼의

소득과 능력이 되는지 은행에 증빙해야 하고,

원금과 이자를 매달 동시에 상환해야 한다는 점

유의하시기 바랍니다.

그 어느 때보다 본인의 상환능력과

부채 규모에 맞춘 내집 마련이

요구되는 때입니다.

자금여력이 없는 수요자라면

갭투자 처럼 다주택을 보유하는 방식은

이 콘텐츠에 대해 어떻게 생각하시나요?