가계부 작성은 왜 힘들까?

관리 비용이 높은 엑셀 가계부

어떤 가계부가 나한테 잘 맞을까 떠돌다가 2016년에 엑셀 가계부에 정착했다. 그전까지 가계부 어플, 네이버 가계부, 수기 가계부, 후잉(복식부기) 등 좋다고 하면 다 사용해봤다. 티스토리에 남겼던 글 「2016년의 엑셀 가계부, 1년을 꽉 채우다」는 엑셀 가계부를 쓰기 시작하고 1년을 꽉 채워서 뿌듯해서 남긴 글이다.

아무리 좋은 도구를 가지고 있더라도 활용할 줄 모른다면 평범한 도구로 전락한다. 좋은 도구는 잘 활용하는 사람 손에 있어야 빛을 발하는 법이다. 엑셀도 그럭저럭 활용할 줄 알고 가계부도 그럭저럭 쓸 줄 알지만 지출 통제에 대한 확실한 목적이 잡히지 않아 꽤 고생했다.

오랜 시간 가계부를 썼다고 해서 쓰는 돈이 눈에 띄게 줄어들지 않았다. 그래도 꾸준히 쓰는 이유는 금액을 기록하면서 계속 불편함과 마주하기 때문이다. 굳이 쓰지 않아도 될 돈과 마주하다 보면 반성하고 다음 소비 때 생각나기 마련이다.

소비할 때 가끔 브레이크 걸어주는 것만으로도 큰 역할이 된다. 엑셀 가계부는 지난 몇 년간 내게 최적화된 가계부다. 하지만 이마저도 오래 쓰다 보니 문제점이 드러나기 시작한다.

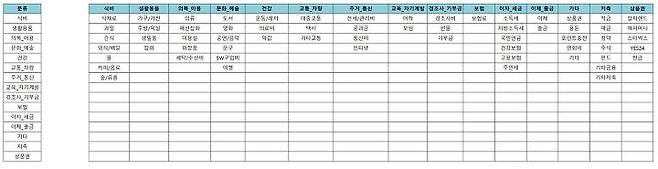

엑셀 가계부에서 1년을 기록하면 지출 내역이 한눈에 깔끔하게 보인다. 하지만 보다시피 1월은 텅텅 비어있고, 중간중간 누락된 내역도 많다. 예전 같았다면 완벽히 적지 못해 중간에 포기했겠지만 다행히 끝까지 꾸준했다.

엑셀 가계부는 원하는 데이터를 볼 수 있지만, 관리 비용이 상당히 높다. 그럼에도 개인화할 수 있는 장점이 꽤 큰 매력이다. 현재 쓰고 있는 엑셀 가계부의 프로세스는 아래와 같다.

- 날짜

- 항목 구분(대분류/소분류)

- 지출 내용

- 지출 구분(대분류/소분류/실적 여부/금액)

- 회수/할인(할인/페이백/더치페이/대리 결제)

- 사용금액

- 비고

항목 구분

항목 구분은 지출 항목을 구분 짓는다. 대분류와 소분류로 나뉜다.

지출 내용

지출 내역을 적는다. 맥도날드에서 상하이 치킨버거 세트를 먹었으면 지출 내용에는 '상하이 치킨버거 세트'가 된다.

지출 구분

- 대분류 : 신용카드, 체크카드, 통장, 상품권, 현금 등

- 소분류 : 카드명, 통장명 등

지출 구분에는 대분류, 소분류와 함께 이번 소비가 카드 실적에 포함되는지 '실적 여부'와 '금액'도 함께 적는다.

회수/할인

할인, 캐시백, 대리결제 등을 기록한다. 가계부 프로그램이나 앱을 사용했을 때 가장 불편했던 부분이다. 친구와 커피를 마셨다. 1잔에 5,300원인데 내가 결제하고 받기로 했다. 그런데 10% 카드 할인이 된다.

그냥 내가 쓴 금액만 적어놓자니 카드 실적이랑 가계부에서 쓴 금액이랑 달라지고, 친구가 쓴 금액까지 적자니 소비가 섞여 내가 쓴 돈의 흐름을 파악하기 힘들다. 기능도 훌륭하고 디자인도 예쁜 앱들이 많이 출시되어 있지만 소비의 모든 내역을 파악해주지 않는다.

요즘에는 기술이 좋아져서 공인인증서를 통해서 카드와 통장의 내역을 긁어서 보여주지만, 내 통장에서 다른 내 통장으로 이체시키는 내역까지 포함시키니 제대로 보기가 힘들다. 같은 카드인데도 다른 카드로 인식하거나, 초기 세팅이 무척 귀찮은 경우도 많다.

엑셀 가계부에 적을 때는 먼저 원래 쓴 금액을 적는다. 5300원짜리 커피 2잔 해서 10,600원에 10% 할인받아서 9,540원이 된다. 여기서 친구한테 받을 돈은 4,770원이다. 바로 아래 칸에 친구에게 받은 금액을 적는다.

이 항목으로만 보면 이번 달 국민이마트(신용카드)에서 지출한 금액은 10,600원이 된다. 카드 실적 역시 10,600원이다. 하지만 내가 실제 쓴 금액은 4,770원이다. 친구에게 4,770원을 회수했고 카드에서 1,060원을 할인받았기 때문이다.

만약 할인받은 금액이 실적에서 제외되는 카드라면 지출 구분의 실적 여부에서 '미포함'으로 표시하면 카드 실적에 포함되지 않게 된다.

사용 금액

사용 금액은 지출 구분의 '금액'에서 회수/할인에서 제한 최종 금액이다.

비고

보통 가맹점명을 적는다. 소비자한테 '가맹점명'이라는 말은 다소 낯설 테니 그냥 매장명이다. 만약 대리결제를 했다면 사람 이름을 적는다.

가계부를 쓰면서 드러나는 문제점

몇 년간 가계부를 쓰니 작고 큰 문제점이 여럿 드러난다. 꼭 '엑셀 가계부'만 한정된 문제들은 아니다.

1. 지출 경로가 많다.

예전보다 쓰는 카드가 많이 줄었다. 지금은 국민카드에 집중해서 쓴다. 그러나 국민카드만 쓰는 건 아니다. 다른 카드사에서 '할인', '캐시백' 이벤트를 하면 그 카드를 쓴다.

그리고 카드만 쓰는 건 아니다. 현금은 거의 안 쓰고 상품권이나 커피 앱(스타벅스, 커피빈), 페이류 등에서 쓰는 비중은 늘었다. 쇼핑하거나 책을 구입할 때 상품권을 주로 쓰고, 스타벅스 같은 경우 매월 1일에 충전해서 쓰고, 커피빈도 종종 이용할 때 금액을 충전하는 편이다.

쓰고 있는 페이류도 많다. 네이버페이, 카카오페이, 페이코, 토스 등등. 카드를 거치지 않고 바로 통장에서 결제되는 경우도 많아 가계부를 작성할 때 카드내역과 더불어 통장 지출 내역도 함께 확인해야 된다.

2. 금액이 숨어있다.

대형마트나 다이소처럼 많은 항목을 한 번에 구입하는 경우 금액이 숨어버린다. 식비, 생활용품, 의복/미용 등 여러 분야에 걸쳐 구입했지만 가계부를 적을 때 하나로 퉁치는 경우가 많다.

정확한 분석을 위해서는 다 따로 입력해줘야 한다. 그러나 문제는 귀찮다는 것이다. 영수증이라도 갖고 있으면 시간을 내서 적겠지만 없다면 카드 내역에는 '이마트에서 79,820원' 이렇게밖에 안 적혀있다.

- TIP: 홈플러스, 롯데마트, 이마트 등에서 포인트를 적립하면 앱에서 영수증을 확인할 수 있다.

3. 영수증 받는 습관이 많이 줄었다.

의욕이 넘칠 때는 모든 영수증을 다 받았다. 점원이 '영수증 드릴까요?' 하면 무조건 '네 주세요!' 했다. 요즘은 나뿐만 아니라 점원들도 귀찮아하는 것 같다. 질문이 달라졌다. '영수증 버려드릴까요?' 그럼 나도 '네 버려주세요' 한다. 요즘은 '카드 앱에 있는데 그거 보고 적지 뭐…'라는 생각으로 그냥 버리게 된다.

4. 적은 금액은 바로 쓰지 않으면 잊어버린다.

특히 PG(전자지급결제) 망에서 결제한 내역들이 위험하다. 일단 PG라는 말이 어려우니 예를 들면 아티제 카페에서 페이코를 통해 결제하면 커피가 50% 할인된다. 그래서 무조건 페이코로 결제하게 되는데 문제는 카드 내역에 아티제라고 뜨는 게 아니라 PG 망으로 뜬다.

며칠 내에 적는다면 괜찮지만, 조금 시간이 지나고 한 번에 적을 경우 갑자기 '이니시스 2,500원' 이렇게 적혀 있으면 난감하다.

5. 대리 결제의 함정

회사 동료나 친구들과 함께 먹고 한 명이 결제하는 경우가 잦다. 그나마 돈으로 바로 주면 깔끔하게 정리가 되지만 문제는 다음번에 그 친구가 살 때 이번에 내가 낸 돈으로 퉁치는 경우가 있다.

저번에 내가 부대찌개 먹고 내준 돈은 8천 원이었고 , 친구가 이번에 짬뽕 먹고 내준 돈은 9천 원이어서 내가 계좌로 1천 원을 보내줬다.

이렇게 되면 일단 짬뽕 먹은 내역은 나한테 없다. 부대찌개 내역만 봐서는 내가 짬뽕을 먹었는지 기억하긴 어렵다. '부대찌개 결제한 돈으로 짬뽕 퉁침' 이렇게 적어두는 분들은 거의 못 봤다.

가계부를 쓸 때 보통은 금액에 집중하지 흐름에 집중하지 앟는다. 가끔은 친구가 돈을 줬나? 내가 돈을 줬나? 헷갈리기도 하고 이런 경우가 몇 개 더 생기면 파국이다, 파국.

6. 결산할 동기가 없다.

6번에 비하면 앞에서 이야기한 1~5번은 작은 문제점이다. 동기부여만 되면 귀찮고 불편한 일도 곧잘 해낼 수 있다. 하지만 가계부 작성과 결산은 늘 불편하고 귀찮은 일이다. 주변에서 결혼한 분들을 보면 재정 관리하는 방식이 다 다르다.

- 월급이 들어오면 한쪽으로 모아서 월말에 함께 결산한다.

- 각자 벌고 각자 관리한다. 생활비는 공용 통장을 만들거나, 비슷한 금액을 번갈아 가면서 결제하는 식이다.

- 결산이고 뭐고, 둘 중 관리 잘하는 사람 쪽으로 위탁한다

이상적인 케이스는 월말 결산하는 부부다. 돈을 많이 벌든 적게 벌든 결산하는 가정이 많이 모으게 되어 있다. 가계부를 쓰면서 문제점이 하나둘씩 드러나자 2019년 새해는 어떻게 재정 관리할지 고민이다. 지난 몇 년간은 방법에 문제가 있다고 생각했지만 지금 보면 동기의 문제가 더 크다.

지금은 워크플로위(WorkFlowy)에도 기록해보고 있다. 물론 엑셀 가계부도 병행하고 있다. 의욕이 넘치는 1월에는 WF, 엑셀, 수기 등 다양한 방식에 중복해서 기록해보고 방식의 문제인지, 동기의 문제인지 점검해보고자 한다.

곧 답이 나오지 않을까? 가계부를 작성하고 결산하는 과정에서 발생하는 관리 비용을 어떻게 줄이느냐가 가장 큰 해결책이 되지 않을까 싶다.

개선하다 보면 생산적인 사람이 된다.

책 『생산적인 생각습관』, 서민규

원문: 모닥불 님의 브런치