일시적 2주택, 종부세 기준일은 피하라

A. 2017년 9·13대책으로 시작한 여러 차례의 주택시장 안정화 정책으로 2주택 이상 다주택자의 세 부담이 늘었다. 항목별로 나누어보면 양도소득세, 취득세, 종합부동산세 등의 세금과 건강보험료 부담이 증가하게 된다.

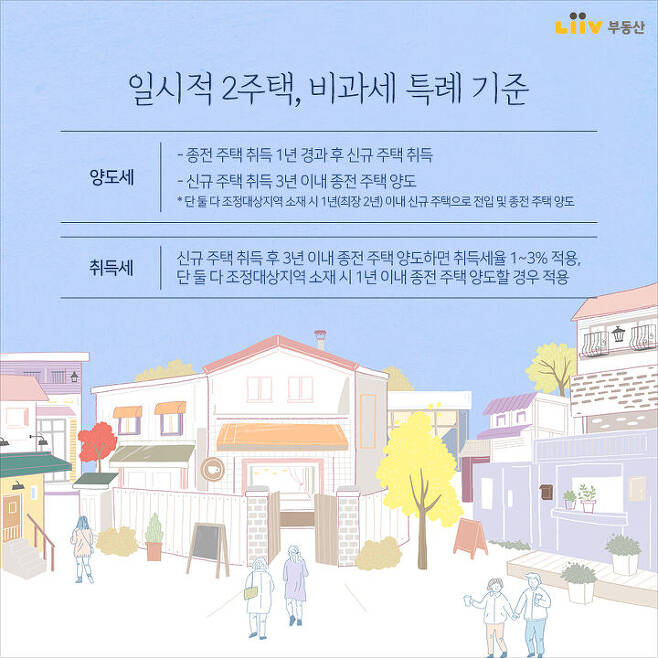

일시적 2주택 과세기준과 예외 요건은?

하지만 일시적 2주택이라면 1주택자의 혜택을 받는다. 이때 주의해야 할 사항은 각각의 항목별로 규제기준과 예외적용 조건에 차이가 있다는 점이다. 일시적 2주택의 경우 항목별 과세기준과 예외적용 요건을 자세히 살펴보자.

첫째, 양도세다. 결과적으로 2주택이 된 상황이기 때문에 신규 주택 취득 후 종전 주택을 양도할 때 1주택 비과세 대상은 아니다.

하지만 예외적으로 신규 주택을 취득하고 종전 주택을 3년 이내에 양도하면 1주택으로 간주되어 비과세를 적용받는다. 이때 종전 주택과 신규 주택이 모두 조정대상지역에 있다면 추가로 신규 주택을 취득하고 1년 이내에 전입 및 종전 주택을 양도해야 하는 조건도 갖춰야 한다. 신규 주택에 이미 체결된 임대차 계약이 있다면 최장 2년 이내에서 계약 종료일까지 전입 및 양도하면 된다.

예외조건을 갖추더라도 양도금액 중 9억원 초과 비율 상당액은 과세가 된다. 또 예외조건을 갖추지 못해 양도세가 과세될 때 종전 주택이 조정대상지역에 해당되더라도 신규 주택 취득 후 3년간은 중과세 적용에서 제외될 수 있다. 일시적 2주택의 비과세 예외조건과 다주택 중과 예외조건에 차이가 있기 때문이다.

둘째, 취득세를 보자. 일반적으로 신규 주택 취득으로 조정대상지역 2주택에 해당된다면 중과세율 8%가 적용된다. 그 외에는 취득금액과 면적에 따른 일반세율 1∼3%가 적용된다. 조정대상지역 2주택에 해당되더라도 우선은 1주택 세율을 적용받는다.

다만, 예외조건을 지키지 못하면 중과세율을 적용했을 때의 차액을 추징당한다. 취득세 중과세율 적용 예외요건은 양도세와 마찬가지로 1년 이내 종전 주택을 양도해야 하는 것이다. 하지만 신규 주택으로 전입해야 하는 조건과 기존 계약의 종료일까지 처분기한이 연장되는 내용은 없다.

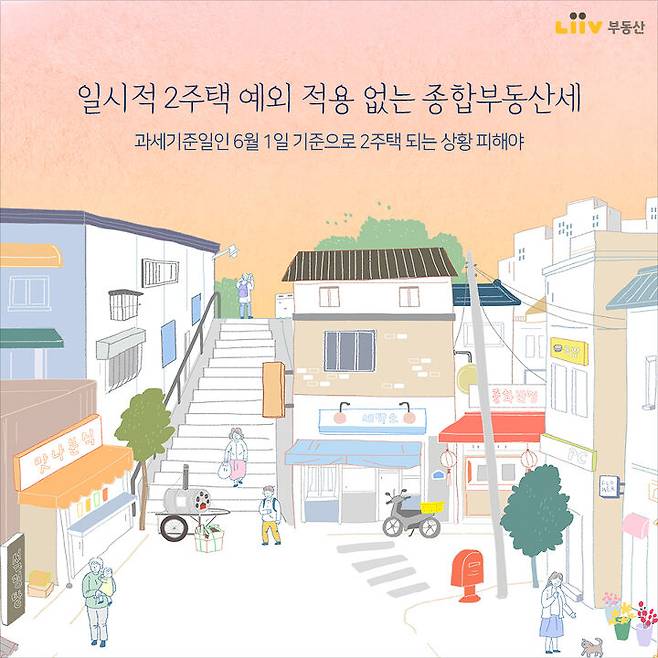

종부세는 일시적 2주택 예외 없어

셋째, 종합부동산세다. 일반적으로 매년 과세기준일인 6월 1일 현재 소유자가 부담하게 된다. 2주택자는 과세기준금액에서 6억원만 공제된다. 조정대상지역 2주택자는 더 높은 세율을 적용받게 된다.

다른 항목과 달리 종합부동산세는 일시적 2주택이라 해도 예외 적용을 해주지 않는다는 점에 주의가 필요하다. 따라서 6월 1일 기준으로 2주택이 되는 상황은 피하는 것이 좋다. 마지막으로 건강보험료 부담을 살펴보자. 소득이나 재산요건이 기준금액 이하면 직장가입자의 피부양자 자격으로 건강보험료 부담 없이 혜택을 받는다. 이때 재산세 과세표준 금액이 9억원을 초과하거나 5억4000만원을 초과하면서 1000만원 이상의 소득이 있다면 피부양자 자격이 박탈될 수 있다.

하지만 종부세와 마찬가지로 일시적 2주택이라 해서 예외적용을 해주는 별도 기준은 없어 건강보험 피부양자에 해당하는 경우라면 주의할 필요가 있다.