금리보다 중요한 '주택구매력지수'

“지금 아파트값은 싼가? 비싼가?”

최근 서울 집값이 급등하면서 지금이라도 대출을 받아 서울에 집을 사야 하나 고민을 하시는 분들이 많은 것 같습니다. 지난해 10월 한국은행이 기준금리를 역대 최저인 1.25%까지 내린 것도 이런 고민에 한 몫을 한 요인입니다. 금리 인하가 부동산 시장에서는 호재로 작용하기도 하는데다 지금처럼 저금리 상황이 지속된다면 대출받아 집을 구매해도 어느정도 버틸 수 있는 여력이 있다 판단할 수 있으니까요. 그러나 이와 동시에 혹시나 내가 사고 난 뒤 집값이 내리진 않을까 하는 걱정도 합니다.

과연 지금 집값이 싼지 비싼지 확인해볼 수 있는 방법이 있을까요? 이럴 때 참고하면 좋은 지표인 주택구매력지수(HAI, Housing affordability index)가 있습니다. 물론 금리도 부동산 시장 가격에 영향을 주는 대표 요인으로 꼽히지만 금리만으로 부동산 가격을 예측하는 건 섣부른 판단이 될 수 있기 때문입니다. 정확히 판단하기 위해서는 금리만 보는 것보다 주택구매력지수와 함께 보는 것이 의사결정에 도움이 됩니다.

주택구매력지수(HAI)란?

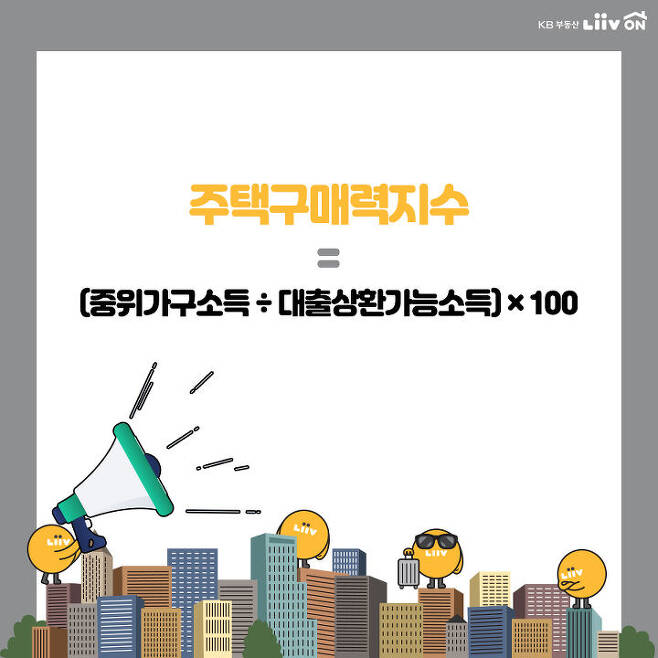

주택구매력지수는 우리나라 중간 정도의 소득을 가진 가구가 금융기관의 대출을 받아 중간 정도의 주택을 구매한다고 가정할 때 현재의 소득으로 대출원리금 상환에 필요한 금액을 부담할 수 있는 능력을 의미합니다. 쉽게 말해 대출을 받아 집을 살 수 있는 여력을 말합니다.

주택구매력지수가 100보다 클수록 중간 정도의 소득을 가진 가구가 중간가격 정도의 주택을 큰 무리 없이 구입할 수 있다는 것을 나타내며, 주택구매력지수가 상승하면 주택구매력이 높아진다는 것을 의미합니다. 주택구매력지수가 높으면 집값이 저평가돼 있고, 반대로 낮으면 집값이 고평가돼 있다고 생각할 수 있습니다.

서울 아파트 HAI 낮아… 저금리라도 가격 비싸 구매 부담스러워

서울 아파트의 주택구매력지수를 살펴보겠습니다. 서울 아파트의 주택구매력지수가 가장 높았던 때는 2015년 3월로 69.8를 기록했습니다. 평균인 53.6보다 16.2가 높았습니다. 기록이 측정된 10년의 기간 동안 이 시기가 대출을 받아 아파트를 사기에 가장 좋은 시기였다는 점을 알 수 있습니다. 즉 집값이 가장 저평가된 시기라 할 수 있겠죠. 하지만 2015년 3월 최고점을 찍고 2018년 11월 40.1까지 하락세를 보이다가 2019년 9월까지 소폭 상승해 현재 서울 아파트 주택구매력지수는 44.0을 기록하고 있습니다.

주택담보대출 금리만 보면 오히려 2019년 9월(2.51%)보다 2015년 3월(2.97%)이 더 높습니다. 2015년보다 현재 대출이자가 낮기 때문에 집을 더 쉽게 구매할 수 있을 것 같지만 서울 집값이 고평가돼 있기 때문에 금리가 낮아도 대출을 받아 집을 사기가 쉽지 않다는 것을 알 수 있습니다.

서울 강북이 강남보다 주택구매력지수 높아

서울 아파트 중에서도 한강이북의 강북(14개구) 아파트와 한강이남의 강남(11개구) 아파트는 어떨까요? 강북 아파트 주택구매력지수가 강남보다 높은 수치를 기록하고 있습니다. 즉 강북 아파트는 강남 아파트보다 가격이 낮아서 대출을 받아 구매하는데 있어 강남보다 덜 부담스럽다는 것을 알 수 있습니다.

2019년 9월 현재 강북 아파트의 주택구매력지수는 61.7로 평균인 72.4보다 낮은 수치를 기록하고 있습니다. 강남의 경우에도 35.1로 평균(44)보다 낮습니다. 대출을 받아 살 수 있는 아파트가 강남보단 강북이 부담은 적지만 강남과 강북 아파트의 평균 주택구매력지수와 비교하면 두 곳 모두 현재는 집값이 비싼 상황이라는 것을 파악할 수 있습니다.

경기도 아파트 주택구매력지수 상승세… 저평가 구간 진입

경기지역은 어떨까요? 경기도 아파트도 서울처럼 2015년 3월 주택구매력지수가 124.8로 가장 높았습니다. 이후 등락을 거듭하며 하락세를 보였지만 2019년 9월 기준 111.7을 기록해 평균인 103.9보다는 높게 형성돼 있습니다.

서울 아파트의 주택구매력지수는 집계된 이래 한번도 100을 넘긴 적이 없었지만 경기도 아파트는 평균이 100을 넘기고 있습니다. 100이란 수치는 중간정도의 소득을 가진 가구가 중간 가격 정도의 주택을 큰 무리없이 구입할 수 있는 기준이 됩니다. 경기도 지역 아파트 주택구매력지수 평균이 100을 넘기고, 현재 기준에도 100을 넘기고 있다는 것입니다. 현재 이 수치가 평균을 넘어 계속 상승 추세에 있어 경기도 아파트 가격은 저평가 구간으로 진입하고 있다는 것을 알 수 있습니다.

지방 아파트, 주택구매력지수만으로 보면 현재 저평가 구간

이번에는 기타 지방(수도권 및 광역시를 제외한 나머지 지역)의 주택구매력지수를 살펴보겠습니다. 그래프에서 보는 것처럼 지방 아파트는 10년을 통틀어 2019년 9월 주택구매력지수가 256.8를 기록, 가장 높은 수치를 보여주고 있습니다. 즉 서울과 달리 현재 지방의 아파트는 상당히 저평가돼 있다는 것을 알 수 있습니다.

이렇게 주택구매력지수가 높아지고 상당히 저평가됐다는 판단이 들게 되면 투자수요가 늘면서 다시 집값이 상승하고 주택구매력지수가 하락하는 상황이 벌어질 수 있는데요. 관건은 최근 서울과 지방 부동산의 양극화가 심해지면서 지방 아파트의 저평가 현상이 한동안 지속이 될지, 아니면 저평가로 인해 투자수요가 생길지는 좀더 지켜봐야 할 부분입니다. 단순히 이 지표만 보고 지방 아파트에 투자하는 우를 범하면 안되겠죠.

주택을 구입한다면, 주택구매력지수 확인은 필수!

주택구매력지수를 확인하는 것이 주택 구입 의사결정에 도움될 것입니다. 지역별 상황을 정리하면 서울은 높은 집값 상승으로 인해 주택담보대출 금리가 낮아졌음에도 불구하고 주택구매력지수도 상당히 낮은 상황입니다.

경기도는 주택구매력지수가 낮아지긴 했지만 최근 반등하며 다시 오름세를 보여주고 있습니다. 서울 집값이 부담스럽다면 경기도에서 입지 좋은 곳을 노리는 것도 방법이 될 수 있다고 생각됩니다.

지방 아파트는 주택구매력지수가 전고점을 통과해 상승세를 보여주고 있는데요. 지방 집값이 저평가돼 있는 것은 맞지만 상승 반등 요소가 나타날지는 좀더 살펴봐야 합니다.