연봉 6천만원, 7년 차 직장인 가장 서울에서 집 살 수 있을까?

여전히 높은 서울 아파트값…올해 in서울 내 집 마련 가능할까?

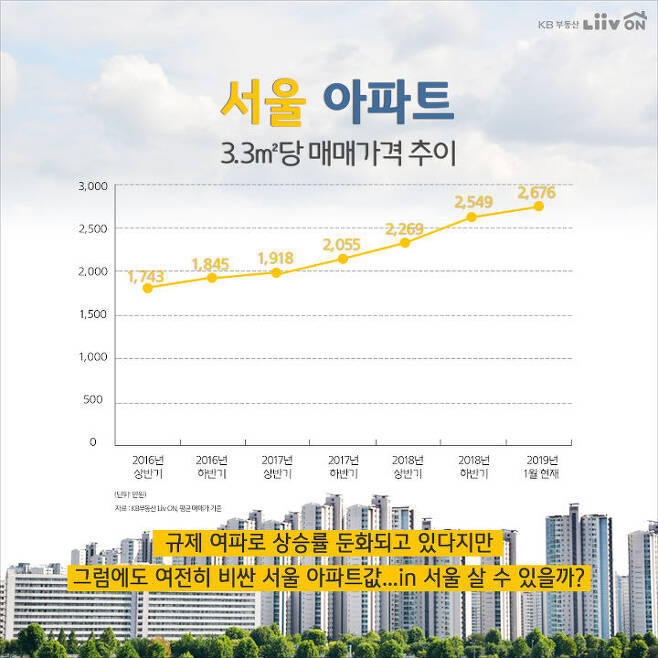

계속되는 정부의 고강도 규제 여파로 서울 아파트값 상승률이 둔화되고 있다. KB부동산 리브온(Liiv ON)에 따르면 지난해 11월부터 상승세가 감소하던 서울 아파트 매매가격은 기해년 첫 주부터는 전주 대비 하락세를 기록한 것으로 나타났다.

그럼에도 서울의 집값은 여전히 높다. 1월 현재 3.3㎡당 아파트 평균 매매가격이 2,676만원으로 3년 전보다 53.5%나 올랐다. 전용면적 59㎡기준 서울 평균 아파트값은 6억원 대, 전용면적 84㎡기준 아파트값은 9억원 대에 이른다. 이는 연봉 6,000만원을 받는 직장인이 월급을 한 푼도 쓰지 않고 적어도 10년에서 15년을 모아야 살 수 있다는 소리다. 사실상 어느 정도 목돈이 없이는 서울에 내 집 마련이 어려운 시대다. ‘본격적인 하락장의 시작이다’ 혹은 ‘일시 조정일 뿐 곧 다시 반등할 것이다’라는 의견이 분분한 요즘, 과연 2019년 황금돼지해에는 서울에서 내 집을 마련한다는 것이 가능할까?

연봉 6천만원, 7년 차 직장인 가장이 서울 아파트 살 수 있나?

서두에 말했던 것처럼 목돈 없이 서울에 집을 마련하는 것은 ‘하늘에 별 따기’다. 이에 어느 정도 자본금을 갖춘 중산층 직장인을 가상의 인물로 정해 내 집 마련이 가능한지 살펴봤다.

이리브씨는 연봉 6천만원을 받는 7년차 직장인이자 세 살배기 아들과 육아휴직중인 아내를 책임지고 있는 한 집안의 가장이다. 현재 살고 있는 곳은 서대문구 홍제동에 자리한 20년 가까이 된 오래된 전용면적 59㎡ 아파트다. 이러한 이씨의 올해 꿈은 직장이 있는 서울 종로 인근에 아파트를 마련해 거주하는 것이다. 구체적으로는 같은 크기의 단지 규모가 어느 정도 있는 신축된 지 5년이 되지 않은 아파트를 구매하는 것이 1차 목표다. 물론 아이가 좀 더 크고 학교 들어가 공부할 것을 생각하면 집을 넓혀 이사하고 싶은 마음이 굴뚝같다. 지금은 상황이 여의치 않지만 아이 혼자 있는 게 안쓰럽기도 하여 자녀계획도 고민 중이다. 그러면 분명 “지금 집은 좁을 텐데…” 싶지만 집을 넓히는 게 어렵다는 것을 안다. 때문에 현실적으로 강북권에 신축된 지 10년 이내의 아파트까지는 고려해볼 생각이다.

이리브씨의 종잣돈은 홍제동 아파트 전세보증금 3억4천만원이 전부다. 전세금 외의 자금은 주택담보대출을 받으려 하고 있다. 대출규제로 서울 전 지역의 주택담보대출이 40%로 감소한 가운데, 이 목표를 달성할 수 있을까?

“살던 인프라 그대로” 서대문구 홍제동 신축 아파트

이리브씨의 직장은 종로 도심이다. 현재 살고 있는 서대문구 홍제동과 멀지 않다. 이곳에 전셋집을 구한 이유도 직주근접성이 좋아서다. 때문에 먼저 현재의 생활권을 벗어나지 않는 서대문구 홍제동 주변을 알아보려 한다.

KB부동산 리브온(Liiv ON)에 따르면 현재 서대문구 홍제동의 시세를 이끌어 가는 아파트는 지난해 연말 입주를 시작한 ‘홍제센트럴아이파크(구 홍제원아이파크)’다. 이 단지 전용면적 59㎡형의 1월 현재 평균 매매가격은 8억2,000만원이다. 전용면적 84㎡형은 10억을 넘겨 10억5,000만~10억7,500만원대에 시세가 형성돼 있다. 하여 엄두도 못 내고 일단 현재 살고 있는 평형대로 옮기자 싶어 대출을 통해 전용면적 59㎡형 아파트를 구매할 수 있을지 KB부동산 리브온(Liiv ON) 홈페이지 내 대출한도 및 금리조회 프로그램을 통해 최대 대출한도 가격과 상환금액을 알아봤다.

현재 살고 있는 곳 전세보증금을 빼고 4억8천만원의 자금이 필요한 가운데, 이리브씨의 최대 대출한도는 3억2천만원이다(금리 4.76%).

원리금균등방식으로 대출금을 갚아나간다고 가정하면, 첫 1년은 매달 130만원을 그 이듬해부터는 매달 173만원을 갚아야 한다. 여기에 이 집을 구매하려면, 주택담보대출 외에도 모자란 1억6천만원을 개인신용대출 등의 추가 대출로 빌려 갚아나가야 한다. 매달 월급 50%를 훌쩍 넘는 비용이 주거비용으로 나가게 되는 셈이다. 부담감이 너무 커진다.

생활권 내 가격 낮춘 비역세권 소규모 단지

홍제동 생활권을 고집하고 싶다면 역과는 다소 거리가 있고 단지규모는 작지만 입주 3년차 아파트인 ‘홍제금호어울림’을 도전해볼 만하다.

이 단지 전용면적 59㎡ 평균 매매시세는 5억2천만원이다. KB부동산 리브온(Liiv ON) 대출조회 프로그램으로 알아본 최대 대출한도는 2억3천만원(금리 4.67%)이다. 원리금균등방식의 대출상환 가격은 첫 1년 91만원, 이후 121만원이다. 전세보증금과 주택담보대출만으로도 충분히 구매할 수 있고, 최대한도로 대출을 받는다 해도 매달 나가는 주거비용은 홍제센트럴아이파크보다 30% 가량 저렴하다.

비슷한 가격대 대단지 찾는다면 강북구 미아동

다양한 커뮤니티와 가격상승 가능성이 상대적으로 높은 대단지를 원한다면 홍제동 밖으로 눈을 조금 돌려보는 것도 좋다. 종로 도심을 30분대로 이동 가능한 강북구 미아동 일대에서는 ‘두산위브트레지움’이 추가 대출 없이 전세보증금과 주택담보대출만으로 구매 가능한 1천세대 이상의 대단지 아파트다.

미아동에 자리한 ‘두산위브트레지움’ 아파트는 입주 8년차를 맞은 총 1,370세대의 대단지다. KB부동산 리브온(Liiv ON)에 따르면 이 아파트 전용면적 59㎡ 시세는 5억2천만원이다. 홍제금호어울림과 가격이 같다. 때문에 최대 대출한도 및 상환금액은 동일하다. 홍제동과 비교하면 직장 이동시간은 열위지만, 대규모 커뮤니티와 저렴한 관리비, 향후 시세차익 가능성 등은 비교 우위다.

추가 대출 없이 내 집 마련 하려면 ‘도봉구 쌍문동’

가격 부담을 최대한 낮추고 싶다면 tvN 드라마 <응답하라 1988> 속 덕선이네가 살았던 도봉구 쌍문동도 눈여겨볼 만하다. 이곳에서 종로 도심까지는 대중교통으로 50분 정도가 소요된다. 이동시간이 다소 걸리지만, 인근에 우이천, 쌍문근린공원이 있어 주거환경은 쾌적하다.

쌍문동 시세를 리딩하고 있는 아파트는 입주 6년차를 맞은 ‘북한산코오롱하늘채’ 아파트다. 이 단지의 전용면적 59㎡ 평균 매매가격은 3억8,500만원 선이다. in서울 아파트치고 다소 저렴한 가격이다 보니, 기존 전세자금에 4,500만원만 더 있으면 된다. 대출과 이자 등의 가격 부담이 상당히 줄어든다.

이는 가상의 인물로 가상의 자금 상황을 가정해 간략하게 알아본 것이다. 실제 구매 시에는 많은 차이가 날 수 있다. 게다가 해당 사례는 그나마 대출을 끼고 있지 않은 전세보증금을 자기자본으로 갖고 출발한 케이스이니 훨씬 더 수월하다. 물론 주거비 부담이 가중되고 더 넓은 집으로 가고 싶지만 그렇게 할 수 있는 여건은 안 된다. 신규 분양을 고려해볼 수도 있지만 요즘 웬만한 전용면적 84㎡는 입지가 좀 괜찮다면 분양가도 10억이 넘어가는 경우가 많고 9억 이상일 경우는 중도금 대출도 잘 안 나온다고 한다. 청약을 노려볼 수도 있지만 그건 또 적어도 2~3년은 전세살이를 해야 한다. 그래서 이리브씨는 5년 이내의 신축 아파트 매매를 우선 생각했지만 역시 내 집 마련의 길은 따져야 할 것도 챙겨야 할 것도 많다. 좀 더 주변 환경에 대한 면밀한 현장조사도 필요하다.

그렇다고 포기할 필요는 없다. 중요한 것은 위의 예시는 일부분에 불과하고 서울에서도 예산에 맞춰 충분히 내 집 마련을 할 수 있는 알짜단지가 있다는 것이다. 특히 강북권에는 어느 정도 자본이 있는 30~40대 중년층이라면, 대출만으로 내 집 마련이 가능한 아파트가 곳곳에 있다. 더욱이 시장 자체도 실수요자 위주로 재편되면서 실거주를 목적으로 한 무주택자들이 혜택도 늘고 있는 추세다. 높아진 서울 집값에 좌절하지 말고 위기를 기회 삼아 in서울 내 집 마련에 성공하는 길을 찾아보자.