상가주택 1세대 1주택 비과세 요건과 세법개정 사항 알아보기

오늘은 상가주택의 양도소득세에 대해 알려드릴게요. 상가주택도 주택이기 때문에 1세대 1주택 비과세 요건을 충족하면 비과세가 가능합니다. 상가주택의 경우 주택과 상가의 연면적에 따라 달라지기 때문에 조건을 나눠서 설명해드릴게요.

또한 2022년부터 개정된 세법에 대해서도 알려드릴테니 상가주택을 보유하신 분이라면 조건을 꼼꼼히 살펴보시길 바랍니다!

상가주택 1세대 1주택 요건

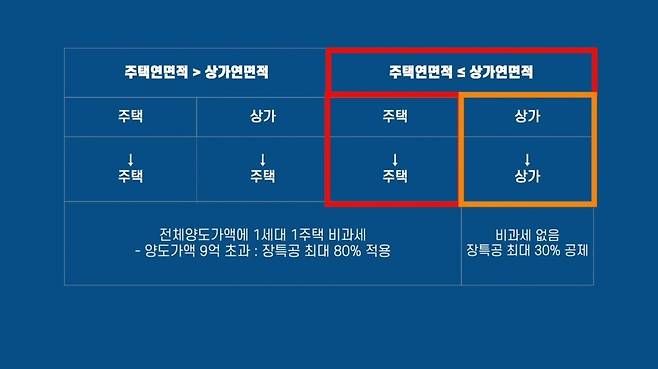

1. 상가주택 중 주택의 연면적*>상가의 연면적 인 경우

주택과 상가 모두를 주택으로 보아 1세대 1주택 비과세요건을 적용하고, 1세대 1주택에 해당되더라도 양도가액이 9억 원을 초과하여 양도소득세를 납부해야 되는 상황이면 장기보유 특별공제 최대 80%까지 적용 가능합니다.

*연면적이란 건축물의 각 층 바닥면적 합계를 말하는 것으로 바닥 면적이 30평인 3층짜리 건물의 연면적은 90평입니다.

2. 상가주택 중 주택의 연면적≦상가의 연면적 인 경우

이 경우 주택부분만 주택으로 보고 1세대 1주택 비과세요건을 적용합니다. 따라서 상가부분은 양도소득세 과세대상이며 장기보유특별공제는 최대 30%까지 공제합니다.

사례로 양도소득세 계산하기

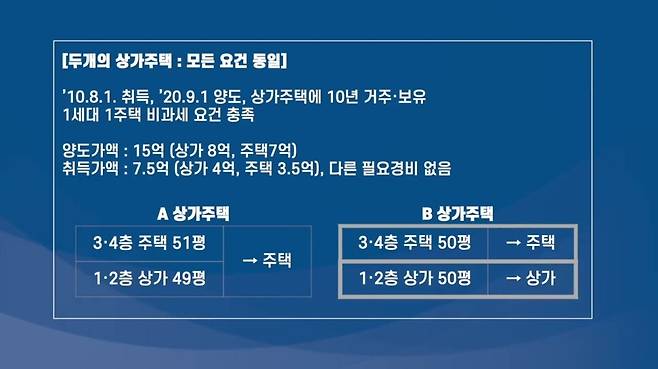

A,B 상가주택 모두 다른 요건은 동일하지만, 평수가 달라서 A상가주택의 경우 전 층을 주택으로 판단하지만, B상가주택의 경우 1, 2층은 상가로 3, 4층은 주택으로 취급됩니다. 이 경우 양도소득세는 어떻게 될까요?

A상가주택의 경우 전부 주택이기 때문에 1세대 1주택 비과세대상이지만 양도가액이 9억원을 초과하기 때문에 9억 초과분에 대해 양도소득세를 납부해야 하고, B상가주택의 경우 주택과 상가로 분리하여 계산해야 합니다. 주택부분은 양도가액이 7억 원으로 9억 이하이기 때문에 1세대 1주택 비과세가 적용되어 상가부분의 양도소득세만 계산하면 됩니다.

계산 결과 전부 주택으로 계산한 A상가주택은 양도소득세 약 944만원이 나오고, 주택과 상가로 계산한 B상가주택은 약 1억 1,176만 원이 양도소득세로 부과됩니다. 상가주택의 양도소득세 계산과정은 어려운 편인데요, 국세청 홈택스에서 모의계산을 통해 쉽게 계산해보실 수 있습니다.

세법 개정안

1. 어떤 부분이 개정되나요?

주택의 연면적이 상가의 연면적보다 작거나 같은 경우는 세법 개정사항이 없어서 종전과 동일하게 주택은 주택으로 보고 상가는 상가로 봅니다. 하지만 주택의 연면적이 상가의 연면적보다 크고, 상가주택의 양도가액이 9억 원을 초과하는 경우2022.1.1.이후 양도하는 상가주택부터 주택부분은 주택으로 보고 상가부분은 상가로 보도록 개정되었습니다.

2. 주택 연면적은 상가 연면적보다 크지만 상가주택의 양도가액이 9억 원 이하인 경우에도 적용되나요?

세법개정사항 적용되지 않아 종전과 동일하게 주택과 상가모두 주택으로 봅니다.

3. 세금 계산 시 양도일은 정확히 언제인가요?

부동산 매매시 양도일은 잔금청산일, 소유권이전 등기일 중 빠른 날을 의미합니다. 양도소득세 외에 전반적인 상황을 고려해보신 뒤 2021.12.31. 이전에 양도하는 것이 유리하다는 판단하에 종전규정을 적용받으시려면 2021.12.31.까지 잔금 청산을 완료하거나 소유권이전 등기를 접수하셔야 합니다.