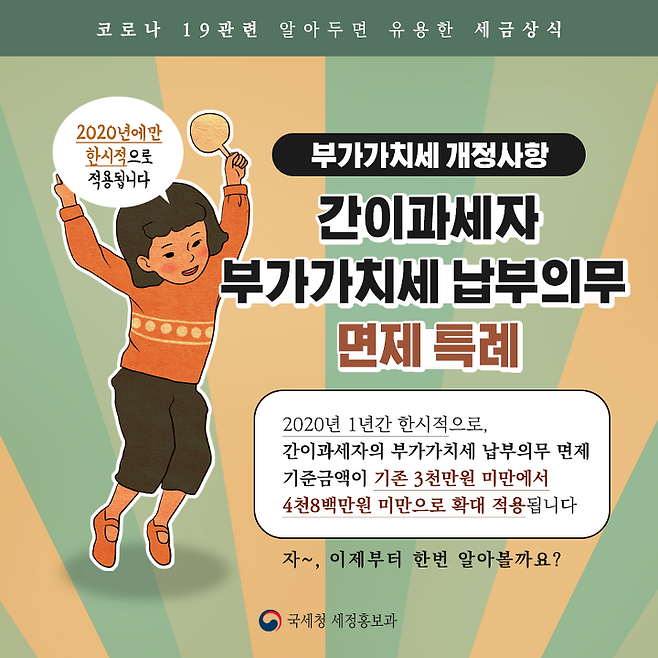

간이과세자 부가가치세 납부의무 면제 특례 확인하세요!

조회수 2020. 7. 7. 14:56 수정

부가가치세 개정사항

안녕하세요, 소규모 일반과세 개인사업자 부가가치세 감면에 이어 간이과세자 부가가치세 납부의무 면제 특례도 있다는 사실! 알고 계셨나요? 2020년 1년간 한시적으로 간이과세자의 부가가치세 납부의무 면제 기준금액이 기존 3천만 원 미만에서 4천 8백만 원 미만으로 확대 적용된다고 합니다! 자세한 내용은 같이 알아볼까요?

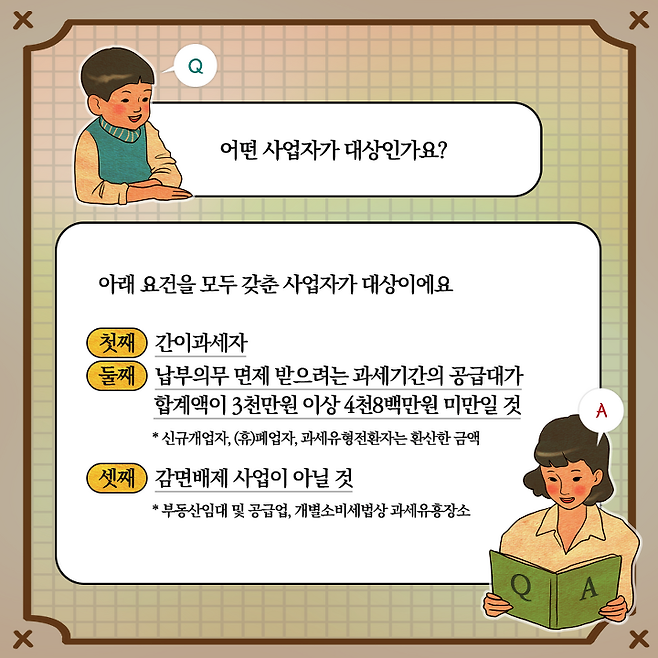

어떤 사업자가 대상인가요?

간이과세자이면서, 납부의무를 면제 받으려는 과세기간의 공급대가 합계액이 3천만 원 이상 4천 8백만원 미만*이고, 감면배제 사업**이 아니어야 합니다.

*신규개업자, (휴)폐업자, 과세유형전환자는 환산한 금액

**부동산임대 및 공급업, 개별소비세법상 과세유흥장소

감면 대상업종과 배제되는 업종을 함께 경영하고 있는데,

감면세액은 어떻게 계산 하나요?

감면세액은 어떻게 계산 하나요?

감면 대상업종에 한해 적용되기 때문에, 감면세액을 안분하여 계산합니다.

과세유형 변경된 사업자가 재고납부세액이 발생하였는데

재고납부세액도 납부의무 면제 가능하나요?

재고납부세액도 납부의무 면제 가능하나요?

재고납부세액*은 납부의무 면제에 해당하지 않습니다. 납부해야 합니다.

* 일반과세자가 간이과세자로 과세유형 변경시 일반과세자와 간이과세자의 매입세액 공제율 차이를 조정해 납부하는 제도

이 콘텐츠에 대해 어떻게 생각하시나요?