5분 만에 알아보는 양도세 3편! 1세대 1주택 비과세 요건

안녕하세요~ 누리우리입니다!

저번 시간에는 2년 이상 보유, 2년 이상 거주 요건의 예외적인 사항에 대해 황혜윤 조사관님과 알아봤는데요.

이번 시간에는 2년 이상 2년 거주 요건의 기간 합산에 대해 알아보겠습니다.

1세대 1주택 비과세 요건

2년 거주 및 보유기간 합산

거주 기간 합산 조건은 어떻게 될까요~?

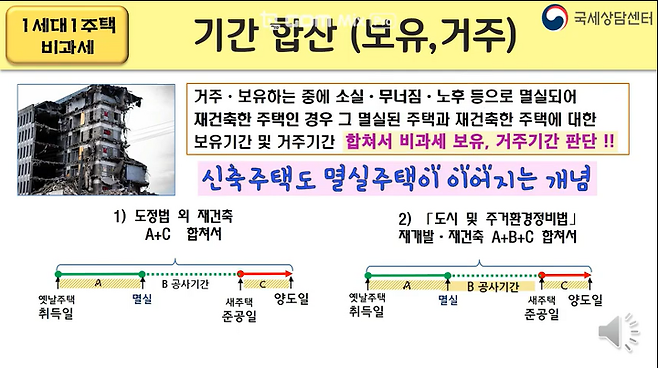

1. 도시 및 주거환경 정비법상 재건축 · 재개발

거주 ·보유 중에 소실 ·무너짐 ·노후 등으로 멸실되어 재건축한 주택인 경우 그 멸실된 주택과 재건축한 신축주택도 멸실 주택의 연장의 개념으로 주택에 대한 보유기간 및 거주 기간 합산이 됩니다. 재건축의 경우에도 기간 산정법이 다른데요.

도시 및 주거환경 정비법상 재개발 재건축인지 아닌지의 여부에 따라 공사기간이 포함되는지 여부만 달라집니다.

1) 임의 재건축

- 신축 건물의 공사기간은 거주 기간 및 보유기간으로 합산되지 않습니다.

2) 도시 및 주거환경 정비법에 의한 재개발 · 재건축

- 공사기간 포함하여 예전 주택(재건축 건물) 취득일부터 신축 주택의 양도일까지 전체 기간의 거주 기간과 보유기간을 모두 합산합니다.

TIP! 중요한 것은 관리처분 인가일 후에 주택을 취득한 경우 주택이 아닌, 조합원 입주권으로 보기 때문에 거주 보유기간 통산이 적용되지 않습니다. 비과세 받으려면 신축 건물 준공 이후 2년 거주 2년 보유를 해야 하는 경우가 됩니다.

또한 관리처분 인가일 전에 주택을 취득했더라도 신축 건물의 준공일 전에 양도하게 된다면 새로운 주택이 지어지기 전으로 보유 및 거주 기간 합산되지 않습니다.

재개발 재건축 건물을 처분하시는 경우에는 관리처분 인가일의 전 후와 인가일이 정확히 언제인지 꼭 확인하세요.

2. 상속 · 증여로 취득한 건물의 기간 합산

1) 상속

상속인과 피상속인이 상속개시 당일( 사망일) 동일 세대인 경우 상속인과 피상속인이 거주했던 기간도 상속인이 거주한 기간으로 합산하여 상속인의 비과세를 판단합니다.

2) 증여

증여인과 수증자가 동일 세대였다면 동일 세대로서 보유하거나 거주한 기간을 합쳐서 비과세를 산정합니다.

증여받은 자녀가 집을 파는 순간에 증여자와 별도 세대였다면 같은 세대가 아니므로 기간을 증여자의 거주 기간과 수증자의 거주 기간을 합치지 않고 증여받은 후의 기간만으로 거주 및 보유기간을 판단합니다.

1세대 1주택 비과세의 기본 내용부터 예외사항 등 다양한 내용에 대해 계속 알아보고 있는데요. 다음 시간에는 양도가액이 9억 원이 넘는 고가주택의 1세대 1주택 비과세 적용 방법에 대해 알아보겠습니다.