'공익법인 탈루 안 돼' 세법상 의무 강화된다

국세청은 2017년부터 ‘공익법인 분석전담팀’과 ‘공익법인 조사 전담팀’을 통해 공익법인에 대한 검증과 조사를 강화해 최근 3년간 1,841억 원을 추징했습니다.

지금까지 공익법인 검증 결과, 고액의 출연재산에 대해 증여세 등 면제 혜택을 받은 공익법인이 출연재산을 공익목적에 사용하지 않거나 특수 관계인을 임직원으로 부당 채용하는 등 위법사례가 발견됐고, 총수 일가의 지배력 강화 등을 위해 동일 계열의 다른 공익법인과 함께 세법상 허용되는 보유 비율(5%)을 초과해 주식을 보유하는 등 다양한 탈루 사례가 확인됐는데요.

출연재산을 공익목적 사업에 사용하지 않고 방치하거나, 출연재산 매각 대금을 부당하게 유출하고 출연재산을 특수 관계인 혜택 제공에 사용하는 경우가 있는가 하면 특수 관계인을 임직원으로 채용하고 경비를 지급하는 경우도 있었습니다.

- 상속·증여세법 제48조2항에 따르면 공익법인이 출연 받은 재산을 3년 내 직접 공익목적사업 등에 사용하지 않는 경우 증여세를 부과합니다.

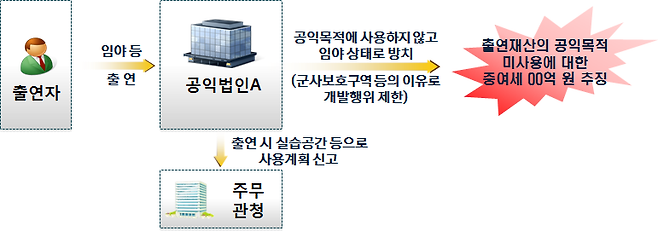

- 공익법인이 실습 공간 등으로 사용하기 위해 군사보호구역 등 개발행위가 제한되는 토지를 출연 받았으나 공익목적에 사용할 수 없는 부득이한 사유를 주무관청의 인정 없이 출연 후 3년이 경과할 때까지 공익목적사업에 사용하지 않고 방치해 증여세를 추징했습니다.

- 상속·증여세법 제48조8, 제78조6에 따르면 출연자 또는 그 특수관계인은 해당 공익법인의 임직원 취임이 금지돼 있습니다.

- 공익법인이 계열사 임원으로 퇴직 후 5년이 경과하지 않은 특수 관계인을 임직원으로 채용하거나, 공익법인과 계열회사 임원을 겸직하도록 하고 급여 및 복리후생비 등을 부당하게 지급해 그 경비 전액에 대해 가산세를 추징했습니다.

공익법인 검증체계 새롭게 구축해

신뢰도 제고 힘쓸 것

공익법인의 투명성 제고를 위한 세법 개정에 따라 공익법인이 지켜야 하는 세법상 의무가 점차 강화됩니다.

외부 회계감사 대상 확대

2020. 1. 1 이후 개시하는 사업연도부터는 총자산가액이 100억 원 미만이라 하더라도 해당 사업연도의 수입 금액과 출연 받은 재산 가액 합계액이 50억 원 이상이거나 출연 받은 재산가액이 20억 원 이상인 공익법인도 외부 회계감사를 받아야 합니다.

결산 서류 등 의무공시 대상 확대

2020. 1. 1 이후 개시하는 사업연도부터는 모든 공익법인(종교단체 제외)이 결산 서류 등을 의무적으로 공시해야 합니다.

* 결산 서류) 재무제표, 기부금 모집 및 지출 내용, 출연재산 운용소득 사용명세, 주식 보유 현황 등

다만, 총자산가액이 5억 원 미만이고, 해당 사업연도 수입 금액과 출연 받은 재산가액의 합계액이 3억 원 미만인 공익법인은 간편 양식으로 공시 가능합니다.

의무지출제도 대상 확대

2021. 1. 1 이후 개시하는 사업연도부터는 총자산가액이 5억 원 이상이거나 당해 사업연도 수입 금액과 출연 받은 재산가액의 합계액이 3억 원 이상인 공익법인도 수익(사업)용 자산가액의 1%를 공익목적 사업에 지출해야 합니다.

주기적 감사인 지정 제도 도입

2022. 1. 1 이후 개시하는 사업연도부터 공익법인 외부감사의 투명성 제고를 위해 주기적 감사인 지정 제도가 도입됩니다. 이에 따라 영리법인에 시행 중인 6년간 자유선임, 이후 3년 간 증권선물위원회(금융감독원장에게 위탁)가 지정한 감사인 선임 제도가 공익법인에도 적용됩니다.

일정 규모 이상인 공익법인은 4년간 감사인을 자유선임한 후 2년간은 기획재정부 장관이 짖어한 감사인을 선임해야 합니다. 공익법인의 의무 이행에 관한 주요 세법 개정은 올해 적용 대상이 아니더라도 개정 내용을 미리 숙지하고 대비해 불이익을 받지 않도록 유념해 주시기 바랍니다.

국세청은 앞으로도 세법의 허용범위를 벗어나 출연재산 등을 변칙적으로 사용하고 있는 공익법인을 집중 검증해 편법 상속·증여 등에 대해서는 법과 원칙에 따라 관련 세금을 엄정하게 추징한다고 합니다.

반면 세법상 의무를 성실히 이행하는 공익법인이 기부자로부터 신뢰받을 수 있도록 국세청 홈택스를 통해 기부금 영수증을 간편하게 발급할 수 있는 시스템을 개발하고, 공익법인이 세법상 의무를 준수하면서 설립 취지에 맞는 공익사업을 수행할 수 있도록 적극 지원할 예정이라고 하네요.

오늘 알아본 내용처럼 국세청에서는 투명성 제고를 위해 계속적으로 세법을 개정하고 있는데요. 공익법인의 의무 이행에 관한 주요 세법 개정은 올해 적용 대상이 아니더라도 개정 내용을 미리 숙지하고 대비해 불이익을 받지 않도록 해야겠죠~?