증여재산공제 한도 내에서 배우자나 자녀에게 미리 증여?!

남편소유 재산을 사전에 부인이나 자녀에게 증여하면 상속재산이 줄어들게 되므로 당연히 상속세도 줄어들 수 있습니다. 그러나 증여를 하면 증여세가 과세되고, 일정기간 내의 증여재산은 상속세를 계산할 때 상속재산에 포함시키기 때문에 증여의 효과가 없으므로 이를 충분히 검토해 본 후 증여 여부를 결정해야 합니다.

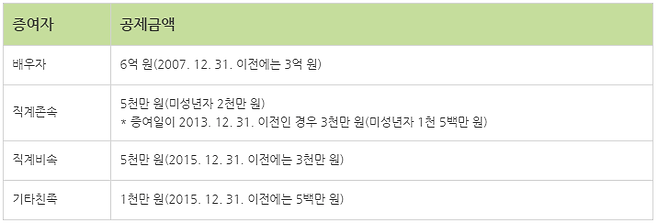

「상속세 및 증여세법」에서는 거주자인 수증자가 증여를 받은 때에는 다음과 같이 증여재산공제액을 과세가액에서 공제해 주고 있습니다

.

위 증여재산공제 한도는 10년간의 누적한도액이며, 증여자가 직계존속이면 그 배우자도 동일인에 해당합니다. 그리고 기타친족에는 배우자, 직계존비속을 제외한 6 촌 이내의 혈족, 4 촌 이내의 인척을 말합니다.

따라서 2014년 1월 1일 이후증여분부터배우자에게는 6억 원, 자녀에게는 5천만 원(미성년자인 경우에는 2천만 원)의 범위 내에서

증여를 하면 증여세를 내지 않고서도 상속세를 줄일 수 있습니다. 다만, 사망하기 전 10년 이내에 피상속인이 상속인에게 증여한 재산의 가액은 상속세 계산시 이를 합산하므로 증여의 효과가 없습니다. 사례를 통해 살펴보겠습니다.

예시) 30억 원의 재산을 가지고 있으면서

자녀 2명이 있는 사람

1) 10년 전에 증여

사망하기 전 10년 전에 자녀에게 5억 원을 증여하고 사망했다면 상속세 과세표준은 20억 원(상속재산 25억-일괄공제 5억)이

되고 이에 대한 상속세의 산출세액은 6억 4천만 원이 됩니다.

2) 10년 이내에 증여

사망하기 전 10년 이내에 자녀에게 5억 원을 증여하고 사망했다면 상속세 과세표준은 25억 원(상속재산 25억+상속개시전 10년

이내에 증여한 재산 5억-일괄공제 5억)이 되며 이에 대한 상속세의 산출세액은 8억 4천만 원이 되어 증여를 하지 않은 것과 같습니다.

오늘은 증여재산공제 한도 내에서 배우자나 자녀에게 미리 증여를 할 경우 상속세를 절세할 수 있다는 내용은 전해드렸습니다. 그리고 사망하기 전 10년 이내에 피상속인이 상속인에게 증여한 재산의 가액은 상속세 계산시 이를 합산하므로 증여의 효과가 없다는데 유의하여야 합니다.