원천징수 납부 - 누가, 어떤 경우에 해야 하나요?

오늘은 원천징수 납부에 대해

알아보겠습니다.

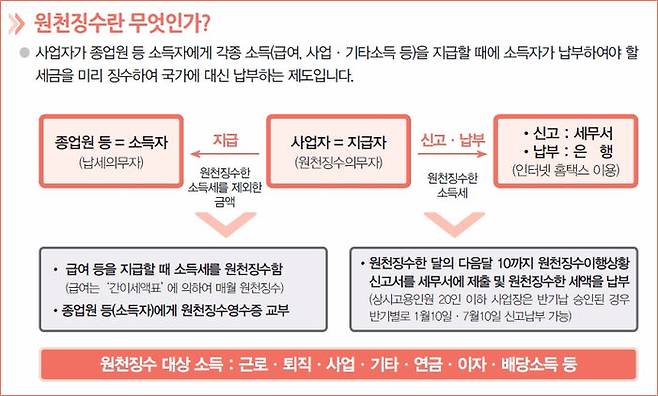

원천징수는

원천징수대상 소득을 지급하는 자(국가,

법인 및 개인사업자, 비사업자 포함)가

소득 지급시

소득자의 세금을 징수·납부하는 제도입니다.

원천징수는 원천징수 대상이 되는 소득이나

수입금액을 지급할 때

이를 지급하는 자(원천징수의무자)가

해야하며,

원천징수 대상소득은 다음과 같습니다.

•봉급, 상여금 등의 근로소득

•이자소득, 배당소득

•퇴직소득, 연금소득

•상금, 강연료 등 일시적 성질의 기타소득

•인적용역소득(사업소득)

•공급가액의 20%를 초과하는 봉사료

■ 원천징수한 세액은

다음 달 10일까지 은행·우체국 등

가까운 금융회사에 납부하고,

원천징수이행상황신고서는

세무서에 제출하여야 합니다.

■ 관할세무서장으로부터

반기별 납부 승인 또는

국세청장의 지정을 받은 자는

상반기 원천징수한 세액을 7. 10.까지,

하반기 원천징수한 세액을

다음해 1. 10.까지 납부하면 됩니다.

※ ‘원천징수이행상황신고서’도

반기별로 제출하면 됩니다.

반기별 납부

•반기별 납부대상자

- 직전 과세기간(신규사업자는 신청일이 속하는 반기) 상시 고용인원이 20인 이하인

사업자(금융보험업 제외)로서 세무서장의 승인 또는 국세청장의 지정을 받은 자

•신청기간

- 상반기부터 반기별 납부를 하고자 하는 경우:

직전연도 12. 1.~12. 31.

- 하반기부터 반기별 납부를 하고자 하는 경우: 6. 1.~6. 30.

■원천징수할 세액 =

(지급액 - 필요경비) × 20%

■필요경비

•지급금액의 80%를 인정하는 경우

- 일시적 인적용역(강연료, 방송해설료, 심사료 등)

- 지역권·지상권 설정대가

- 공익법인이 주무관청의 승인을 얻어 시상하는 상금·부상

- 다수가 순위 경쟁하는 대회에서 입상자가 받는 상금·부상

- 창작품에 대한 원작자로서 받은 원고료, 인세 등

- 상표권, 영업권, 산업상 비밀 등의 자산이나 권리의 대여금액

- 서화, 골동품의 양도로 발생하는 소득(보유기간이 10년 이상인 경우 90% 인정)

단, 실제 사용된 필요경비가 80%(90%)를 초과하는 경우 그 금액

- 계약의 위약·해약으로 받는 주택입주 지체상금

•기타 : 수입금액을 얻기 위하여 지출한 비용

■ 원천징수대상 사업소득을 지급할 때에는

지급금액의 3%를 원천징수하여야 합니다.

• 원천징수 대상 사업소득

- 전문지식인 등이 고용관계 없이

독립된 자격으로,

직업적으로 용역을 제공하고 받는 대가

- 의사 등이 의료보건용역을

제공하고 받는 대가 등

■ 원천징수 대상

사업자가 음식·숙박용역 등을 제공하고

그 대가와 함께 봉사료를 받아

자기의 수입금액으로 계상하지 아니하고

이를 접대부 등에게 지급하는 경우로서,

그 봉사료 금액이 매출액의

20% 를 초과하는 경우

■ 원천징수 세액

봉사료 지급액의 5% 를

원천징수하여야 합니다.

소득세를 원천징수할 때는

원천징수세액의 10%를

지방소득세 소득분으로

함께 원천징수하여 납부하여야 합니다.

누가, 어떤 경우에 원천징수를 하는지와

원천징수 세액의 납부에 대해 알아보았습니다.

참고로 원천징수 세액을

납부기한까지 납부를 하지 아니하였거나,

과소납부한 경우에는

가산세가 부과가 되오니

납부 기한, 세액을 꼼꼼히 체크하시길 바랍니다.