전업주부, 국민연금 가입할까 말까

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

50대로 접어든 전업주부 A씨는 얼마 전 전업주부인 친구와 이야기를 하다가 친구가 노후준비를 위해 ‘국민연금’을 가입했다는 얘기를 들었습니다. 이 얘기를 들은 후, A씨도 ‘국민연금’에 대해 검색을 해보게 되었는데요.

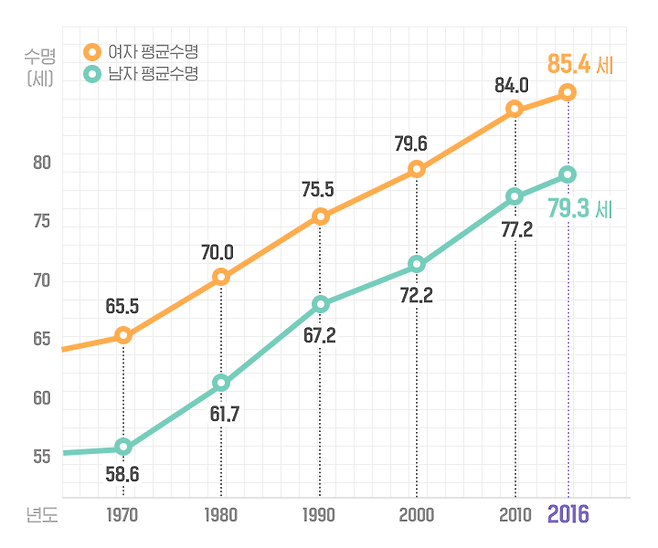

우리나라 여성의 기대수명은 85.4세, 남성의 기대수명은 79.3세로 OECD 평균보다 1.6세 긴 것으로 나타났습니다. [출처: '16, KOSIS (통계청, 생명표)]

기대 수명이 길어진 만큼 은퇴 후 노후 생활도 길어졌는데요. 그래서 노후를 위한 준비도 중요해 졌습니다. 최근에는 노후를 대비하는 방법으로 ‘국민연금 임의가입제도’를 활용하는 사람이 증가하고 있습니다.

임의가입제도는 의무가입 대상이 아니지만, 본인이 희망하여 스스로 국민연금에 가입하는 것을 말합니다. 국민연금이나 공무원연금 등 타공적연금 가입자의 무소득 배우자, 18세 이상 27세 미만의 소득이 없는 학생이나 군인 등이 임의가입 대상자입니다.

임의가입을 하는 연령대는 연금을 받는 시기가 가까운 40~50대가 가장 많았습니다. 또한, 여성이 남성보다 약 6배 정도 가입하는 비중이 높았습니다. 이는 소득이 없는 전업주부 등의 가입이 증가했다고 분석할 수 있습니다.

▪ 물가상승률 반영!

국민연금은 물가가 오르더라도 실질가치가 항상 보장됩니다. 저금리시대에 실질가치를 보장받을 수 있는 수단이기 때문에 국민연금으로 노후를 준비하는 사람이 증가하였습니다.

처음 연금을 지급할 때는 과거 보험료 납부소득에 연도별 재평가율을 적용하여 현재가치로 재평가하여 계산합니다. 예를 들어 1999년도에 100만원의 소득으로 국민연금에 가입되었다면, 이를 현재가치로 재평가하여 176만원의 소득으로 인정하여 국민연금을 계산합니다.

국민연금 수급자의 기본연금액은 연금을 받기 시작한 이후 매년 4월부터 작년 물가변동률을 반영하는데요. 올해는 작년 물가변동률 1.9%를 반영해 1.9%가 증가된 금액으로 연금을 지급하고 있습니다.

▪ 평균 소득자 기준, 납부한 금액보다 약 2배를 더 받는다!

국민연금 수익비는 평균 소득자 기준으로 1.8배, 약 2배이며, 이는 평균적으로 납부한 보험료의 2배가 되는 연금액을 받는다는 것을 뜻합니다.

국민연금은 물가상승률을 반영하기 때문에 가능한 것인데요. 이 수익비는 고소득자 보다 저소득자가 더 높게 나타나, 세대내 소득재분배 기능도 할 수 있답니다.

보험료로 납부한 금액에 비해 내가 얼마만큼의 연금을 받을 수 있는지 보여주는 비율입니다.

직장을 다니다 그만둬서 국민연금 가입이력이 있는 주부인 경우에는 ‘추납제도’를 활용해 국민연금으로 노후준비를 할 수 있다는 사실! 자세한 내용은 아래 링크에서 확인해주세요.

▷추납제도 알아보기