5억짜리 집 4억 '영끌'했다가 금리 1% 오르면 연이자만 '2800만원'

집값, 안 오르면 어떡하나

KB국민은행에 따르면 2020년 서울 아파트값 상승률은 20.3%를 기록했습니다.

서울 아파트 3.3㎡당 평균 가격은 사상 처음으로 4000만원을 넘어 4040만원입니다.

84㎡ 기준 아파트값 평균이 10억2836만원이 된 것이죠.

지난해 12월 통계청이 조사한 소비자물가 상승률은 전년 동기 대비 0.5%입니다.

최저임금 상승률은 2020년 2.9%에 이어 2021년 1.5% 인상됐습니다.

물가나 임금에 비해 집값 상승률이 ‘폭등 수준’이어서 올해는 지난해만큼 부동산 가격이 오르기 힘들다는 전망이 점점 늘고 있습니다.

올해 부동산 보유세(종합부동산세·재산세)·취득세·양도소득세가 한꺼번에 오르는 것 역시 집값 상승을 막는 중요 요인으로 꼽히고 있습니다.

부동산 플랫폼 ‘직방’이 이용자 3230명을 대상으로 설문한 결과 올해 집값이 상승할 것으로 예상하는 응답자가 59%로 절반을 넘었지만 ‘하락’이라고 답한 사람 역시 29%로 3분의1에 달했고 12%는 ‘보합’을 예상했습니다.

머니S가 지난달 부동산 전문가 20인을 대상으로 설문조사를 실시한 결과 올해 집값 전망은 ▲10% 이하 상승(12명·60%) ▲보합(4명·20%) ▲10% 이하 하락(2명·10%) ▲10% 이상 상승(2명·10%) 등으로 나타났습니다.

한국건설산업연구원은 올해 집값이 0.5% 하락할 것으로 전망했습니다.

2020년처럼 매매와 전세시장이 동반 상승하는 일은 극히 드문 사례다.

신종 코로나바이러스 감염증(코로나19) 사태로 실물경기가 나쁜 상황에 세금 부담이 커지고 장기간 집값 상승에 대한 부담도 커 과도한 빚 때문에 하우스푸어로 전락할 우려를 높이고 있다.

-박원갑 KB국민은행 WM스타자문단 부동산 수석전문위원

박원갑 KB국민은행 WM스타자문단 부동산 수석전문위원은 이렇게 말하며 우려했습니다.

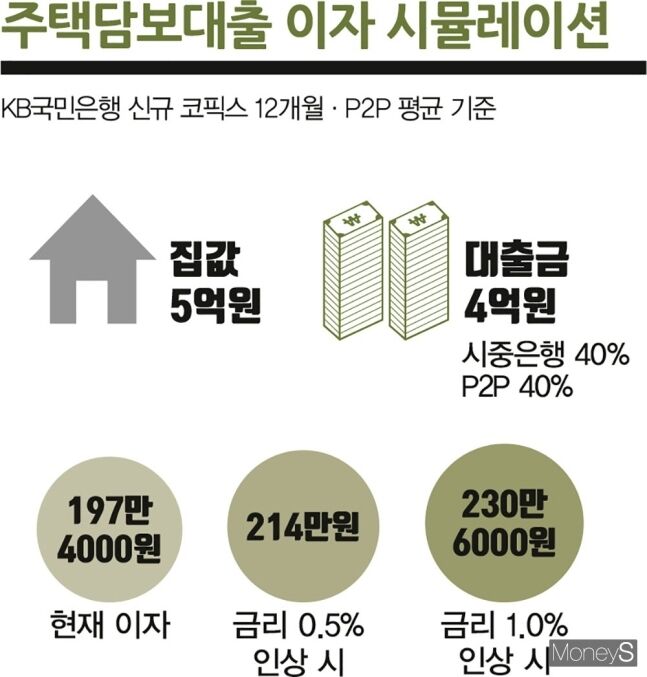

금리 1% 높아지면 하우스푸어 이자는?

현실적으로 빚을 내야 집을 살 수 있는 환경에서 금리 인상 리스크는 하우스푸어의 또 다른 고통이 될 전망입니다.

글로벌 경기가 정상화될 경우 미국이 금리인상을 단행할 가능성이 높아보입니다.

설령 저금리 기조가 유지된다고 해도 국내 시중은행은 대출 규제로 자금조달금리가 높아졌다는 이유로 주택담보대출 금리를 올리고 있습니다.

금리가 높은 P2P는 주택담보대출비율(LTV)이 시중은행 대비 두 배 높은 80% 수준으로 규제가 낮아 현금이 부족한 젊은 층의 ‘영끌 대출’로 이용되는 실정입니다.

만약 금리가 0.5%씩 오른다고 가정하면 한 달 이자는 214만원으로 늘어나게 됩니다.

금리가 1.0% 오를 경우 한 달 이자가 230만6000원으로 늘어나 1년이면 2800만원 가까이 더 내게 되는 셈입니다.

변창흠 국토교통부 장관은 과거 정부의 하우스푸어 사태는 대출자뿐 아니라 매매시장 위축으로 전셋값을 급등시켜 세입자의 주거비 부담을 높였다고 지적한 바 있습니다.