잊을 만하면 또.. '0%' 되나

지난해 여름 금융권을 떠들썩하게 한 ‘카드 수수료 개편안’이 또다시 수면 위로 올라왔습니다.

신종 코로나바이러스 감염증(코로나19) 사태로 자영업자들이 자금난에 직면한 가운데 영세가맹점의 카드 수수료를 더 내려야 한다는 주장에 힘이 실립니다.

이달 말 출범하는 제21대 국회에서도 신용카드 수수료 개편에 대한 논의가 본격화될 것으로 보입니다.

카드 수수료는 2012년 여신전문금융법 개정에 따라 3년마다 자금조달 비용, 위험관리비, 매입정산비, 마케팅비, 일반관리비 등을 고려해 결정하고 있습니다.

정부는 2007년 신용카드 가맹점 수수료 상한선을 4.5%에서 0.8~2.3%까지 내린 데 이어 지난해 1월엔 0.8~1.95%까지 추가 인하했습니다.

올해는 코로나19 여파로 600만 소상공인의 주머니 사정이 어려워진 만큼 침체된 민생경제의 회복 차원에서 카드 수수료 ‘제로화’ 논의가 급물살을 탈 전망입니다.

21대 국회의원 총선거에서 위성곤 더불어민주당 당선자(제주 서귀포시)와 배준영 미래통합당 당선자(인천 중구·강화·옹진)는 공약으로 각각 소상공인 카드 수수료 ‘0%’를 선언했습니다.

2007년부터 12번, 정치에 휘둘리는 수수료

소상공인의 카드 수수료가 0%로 내려가면 2016년 가맹점 카드 수수료를 0.8%로 정한 이후 최저치입니다.

21대 국회의 2024년 5월 말 임기 전 제20대 대통령선거(2022년 5월)가 있다는 점을 미루어 보면 표심을 얻기 위한 가맹점 수수료 법안이 대거 발의될 것이란 예측이 많은데요.

국회는 2007년부터 가맹점 수수료를 꾸준히 내렸고 여신전문금융업법(여전업법) 시행령과 감독규정으로 영세·중소 가맹점, 우대 수수료 혜택을 확대했습니다.

2016년 영세가맹점 수수료율은 1.5%에서 0.8%로, 중소가맹점 수수료율이 2.0%에서 1.3%로 각각 인하됐습니다.

2017년에는 영세가맹점과 중소가맹점의 기준을 각각 연 매출 2억원 이하에서 3억원 이하로, 2억원 초과∼3억원 이하에서 3억원 초과~5억원 이하로 늘렸습니다.

연 매출 3억원 이하 영세가맹점의 신용카드 수수료는 0.8%로 대폭 낮췄죠.

2018년 대대적인 카드 수수료 인하 개편안이 발표된 후에도 지난해 국회에는 가맹점 수수료를 낮추는 내용의 여전업법 개정안이 10여건 발의됐습니다.

국회 정무위원회 소속 고용진(더불어민주당·서울 노원갑) 의원은 카드 가맹점 수수료를 인하하는 대신 대형가맹점 수수료를 올리는 법안을 발의했으나 국회 파행으로 계류돼 수수료 갈등의 여지가 있습니다.

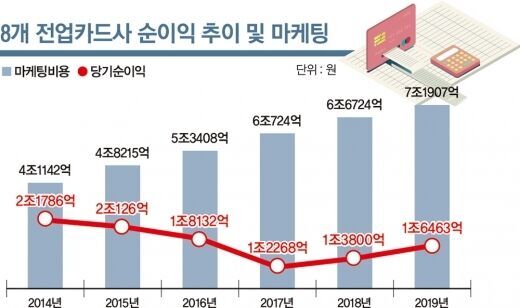

카드업계는 또다시 제기된 신용카드 수수료 인하에 당혹한 기색이 역력합니다.

수익성 악화에 직면한 카드사의 순이익 그래프가 하향곡선을 그리고 있어서인데요.

신한카드는 1분기 당기순이익 1265억원으로 전년동기(1222억원)대비 3.6% 증가에 그쳤습니다.

KB국민카드도 1분기 순이익이 821억원으로 전년(780억원)대비 5.3% 소폭 증가했습니다.

반면 하나카드의 1분기 순이익은 303억원으로 전년(182억원)대비 66%나 늘었습니다.

우리카드도 순이익이 510억원으로 전년(240억원)보다 112% 증가한 호실적을 기록했습니다.

하지만 실적을 살펴보면 하나카드는 2018년 실적이 28.4%나 줄어든 데 따른 기저효과가 컸고 우리카드는 채권을 매각한 일회성 요인이 순이익 증가를 이끌었습니다.

수익 악화에 자취 감춘 알짜카드, 160종 단종

코로나19 사태로 고객의 수익이 줄어들 것을 고려하면 올 2분기 성적표는 더 암울합니다.

여기에 막강한 플랫폼과 자금력을 기반으로 한 핀테크(금융+IT)업체들도 카드사들을 위협합니다.

카드사들은 수수료 인하와 여전법 등 규제를 적용받습니다.

반면 핀테크업체들은 전자금융거래법이 적용돼 수수료와 마케팅에서 보다 자유로운데요.

한국은행에 따르면 지난해 토스와 카카오페이 등 간편송금서비스 이용실적은 일 평균 249만건, 2346억원으로 전년대비 각각 76.7%, 124.4% 증가했습니다.

카드 기반 간편결제서비스 일 평균 이용실적은 602만건, 1745억원으로 전년대비 각각 56.6%, 44.0%를 기록하며 상대적으로 증가폭이 작았죠.

“여신금융회사가 핀테크와 공정한 경쟁을 통해 상생 발전할 수 있도록 금융당국의 적극적인 지원이 필요하다”

- 김주현 여신금융협회장

카드 수수료 인하 후폭풍은 카드 소비자에게도 부정적입니다.

수익이 하락한 카드사들은 신규카드 출시를 중단하고 알짜카드를 없애는 모습이죠.

두둑한 혜택을 제공하던 신용카드가 자취를 감추면서 소비자에게 제공하던 프로모션 등 일회성 마케팅도 축소됐습니다.

카드업계에 따르면 지난해 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·비씨카드)의 발급이 중단된 신용카드는 160종에 달합니다.

신용카드는 2017년 73종, 2018년 82종, 2019년 160종이 사라졌습니다.

신규 신용카드도 감소했습니다.

2017년 135종, 2018년 109종, 2019년 61종에 이어 3월 말 22종의 신상품이 출시됐습니다.

카드포인트 혜택도 축소됐습니다.

현대카드는 올 초부터 롯데프레시 M포인트, X캐시백 추가 적립 혜택을 종료했습니다.

그동안 롯데프레시와 제휴돼 M포인트를 적립할 수 있었지만 올해부터 이용이 중지됩니다.

“가맹점 부담을 덜어주기 위해 카드사를 옥죄는 수수료 정책은 부작용을 낳을 뿐이다. 근본적인 서민금융 정책이 필요하다”

- 김상봉 한성대 경제학과 교수