운전자보험? 자동차보험과 무엇이 다를까?

차를 사고 난 후 가장 먼저 해야 될 것은 무엇일까요? 자동차보험에 처음 들거나 익숙지 않은 분들은 자동차보험에 들면 자동으로 운전자보험도 같이 드는 것으로 알고 있는 경우도 있습니다. 자동차보험과 운전자보험은 전혀 다른 보험인데요. 이 두 보험의 차이점 마이클과 함께 알아보아요!

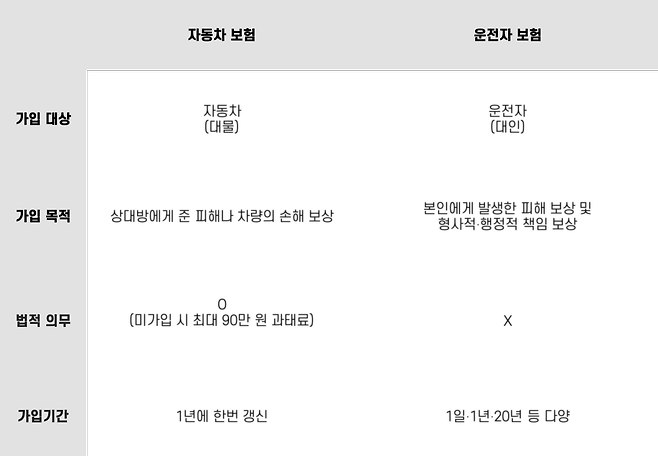

자동차보험과 운전자보험 차이점을 알려주세요!

우선 두 보험을 간단히 알아보도록 할까요? 자동차보험은 자동차(대물)에 가입하는 보험으로 교통사고 발생 시 손해배상과 민사상 책임을 보장합니다. 자동차보험은 자동차를 소유한 사람 모두가 의무적으로 들어야 하며 보험 미가입 시 최대 90만 원의 과태료가 발생합니다.

반면 운전자 보험은 운전자(대인)에 가입하는 보험으로 자동차보험이 보장해 줄 수 없는 12대 중과실사고나 교통사고로 인한 형사적, 행정적 책임을 보장합니다. 운전자보험은 의무가 아닌 선택사항입니다.

아래 표로 좀 더 자세한 운전자보험과 자동차보험의 차이를 확인해보세요!

자동차보험 vs 운전자보험

운전자보험! 여기까지 보장해 줘요!

운전자 보험은 운전자 본인이 입은 상해나 형사상 책임 및 12대 중과실에 관한 피해 내용을 보장해 줘요.

예를 들어 어린이 보호구역에서 제한속도를 위반하여 사고가 발생하였을 시(12대 중과실 교통사고 해당) 운전자보험이 형사상/행정적 책임비용에 해당하는 변호사 선임비용, 합의금을 보장해 줄 수 있습니다.

*12대 중과실: 교통사고처리특례법에 의해서 종합보험 가입이나 피해자의 합의 여부와 관계없이 민사상 책임 외에 형사처벌을 받게 되는 사고

운전자보험을 가입하는 두 가지 방법

① 자동차보험을 들 때 ‘법률비용특약’으로 함께

운전자보험을 따로 가입하지 않아도 자동차보험을 들 때 ‘법률비용특약’을 함께 들어 형사책임에 대한 부담금을 보상받을 수 있습니다. 장점은 자동차보험과 운전자보험을 따로 드는 것보다 저렴하다는 점이며, 단점은 자동차보험에 가입한 운전자가 자동차를 운전하였을 때만 해당 특약에 대한 보상을 받을 수 있다는 것입니다.

② 운전자보험만 따로

운전자보험만 따로 가입하는 방법입니다. 이 경우 자동차보험에 특약으로 가입한 것보다 내용이 같더라도 더 넓은 범위를 보장해 줍니다. 부모님 차를 운전한다거나, 여행에서 렌터카를 운전할 때는 운전자보험을 따로 들어야 혜택을 받으실 수 있습니다.

운전자보험 가입 시 꼭 확인해야 하는 사항

어떤 방식으로 운전자보험을 가입하든, 운전자보험에 가입하는 이유는 자동차보험이 커버할 수 없는 형사책임 비용을 최소화하기 위함으로 아래 사항이 우선적으로 확인되어야 합니다.

① 교통사고처리 지원금

②변호사 선임 비용

③자동차 사고 벌금

이 중 ‘교통사고처리 지원금 특약’은 형사합의를 지원해 주는 특약으로 합의금을 지원해 주며 최근에는 지원금 보장 한도가 3천만 원에서 1억까지 한도가 올랐습니다. 또한 2017년 1월 이후 가입자는 형사합의를 보험사가 대신해주어 피해자와 직접 합의해야 하는 번거로움을 줄일 수 있다고 하니 가입 일을 확인해보는 것도 나쁘지 않겠죠!

추가로 운전자보험 가입 시 ‘자동차 사고 부상 치료 지원금’을 가입하면 모든 교통사고에서 신체 피해가 발생한 경우 추가적인 보험금 청구가 가능합니다. 형사책임 외에도 본인이 입은 상해에 대한 내용을 보장하는 것이죠.

마이클과 함께 파헤쳐 본 운전자보험! 도움이 되셨나요?

궁금하신 운전상식이 있다면? 마이클에 물어보세요! 200만 운전자들이 바로 답변해드려요!