DC형 퇴직연금으로 입사동기보다 퇴직금 더 많이 받는 방법

일반적으로 근로자들은 한 회사에서 1년 이상 근무하면 퇴직급여를 받을 수 있습니다. 또한 근속연수에 따라 퇴직금도 차곡차곡 늘어나는데요.

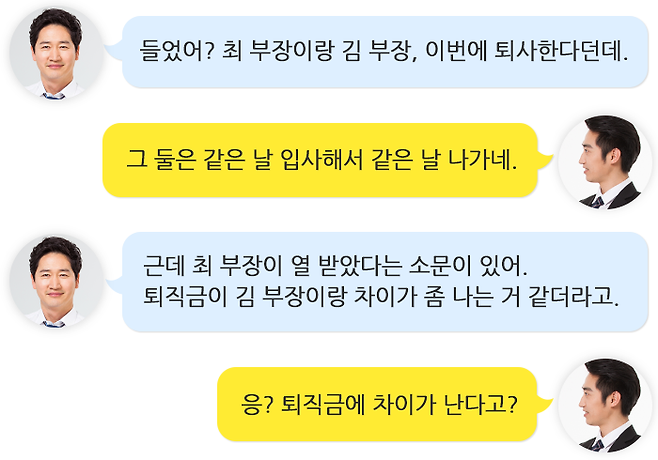

그런데 입사일과 퇴사일이 똑같은 입사 동기라고 해도 퇴직급여제도에 따라 퇴직금이 달라질 수 있다는 사실 알고 계시나요?

퇴직급여제도는 퇴직금제도와 퇴직연금제도로 구분되며, 퇴직연금제도는 다시 확정급여형(DB형)과 확정기여형(DC형)으로 나뉩니다.

퇴직금제도를 따르는 근로자와 퇴직연금제도 중 DB형은 1년 근무에 대해 30일분 이상의 평균 임금을 퇴직급여로 수령하게 됩니다.

하지만 퇴직연금제도 중 DC형은 이와 다릅니다.

회사는 DC형 퇴직연금 가입자가 1년 일할 때마다 1년 급여 총액의 12분의 1 이상에 해당하는 금액을 근로자의 퇴직계좌로 입금해 주고 근로자는 이 돈을 직접 운용하고, 퇴직할 때 운용된 자금의 총액을 퇴직급여로 수령합니다.

DB형은 퇴직하기 직전 평균임금에 근무연수를 곱해 퇴직급여를 계산하기 때문에 임금상승률이 높은 기업에 근무하는 근로자에게 유리합니다. 그리고 회사가 운용 책임을 지기 때문에 운용 수익이 임금상승률보다 낮으면 회사가 차액을 부담합니다.

DC형은 매년 발생한 퇴직금을 근로자의 계좌에 넣어주므로 근로자가 이를 어떻게 운용하느냐에 따라 퇴직급여가 늘어나기도 하고 줄어들기도 합니다. 따라서 임금상승률과 함께 투자수익률도 고려해야 합니다.

요컨대, 임금상승률이 투자수익률보다 높을 것으로 예상하면 DB형을, 투자수익률이 임금상승률보다 높을 것 같다면 DC형을 선택하는 것이 유리합니다.

퇴직연금의 퇴직적립금, 어떻게 운용되고 있을까요?

2019년 연말 기준으로 국내 퇴직연금 적립금 규모는 221.2조 원에 이르렀습니다.

퇴직연금이 도입된 2005년 12월부터 대략 14년이란 기간 동안 적지 않은 성과를 이뤄낸 셈입니다.

퇴직연금의 90%는 원리금 보장상품

하지만 이런 양적 성장에도 불구하고, 속을 들여다보면 퇴직연금의 운용이 원리금보장상품에만 너무 편중되었음을 알 수 있습니다.

2019년 말 기준 퇴직연금 적립금의 89.6%인 198.2조 원이 원리금보장상품에 맡겨져 있고, 실적배당상품 투자 비중은 10.4%인 23조 원에 불과합니다.

그나마 근로자가 직접 운용하는 DC형(확정기여형)과 IRP(개인형 퇴직연금)는 낫다고는 하지만, 실적배당상품 비중은 DC형이 15.7%, IRP는 25.5%에 불과합니다.

초저금리시대에 퇴직적립금을 금리연동상품에 맡겨만 놓는다면 높은 수익을 기대할 수 없습니다.

퇴직연금 가입자들은 일단 한번 투자할 상품을 고른 다음에는 좀처럼 바꾸려 하지 않는 현상유지편향을 보이는 경우가 많은데, 원금보장만 고집하는 이 현상유지편향을 극복해야 초저금리시대에 퇴직연금을 키울 수 있습니다.

DC형 퇴직연금 가입자 중에는 의외로 자신의 퇴직급여가 어디에 투자되고 어떻게 운용되고 있는지 모르는 사람이 많습니다.

처음 퇴직연금에 가입할 때만 신경 써서 상품을 선택한 다음, 이후에는 더 이상 신경을 쓰지 않기 때문입니다.

DC형 퇴직연금을 제대로 관리하려면 우선 퇴직급여를 어디에 투자하고 있는지 살펴야 합니다.

자신의 퇴직급여가 투자된 상품을 확인하는 가장 손쉬운 방법은 ‘통합연금포털’을 이용하는 것입니다.

퇴직연금을 맡아 운용하는 금융회사를 연금사업자(증권, 은행, 보험사)라고 하는데, 연금사업자의 홈페이지에서도 투자상품을 확인하고, 변경할 수도 있습니다.

☞ 통합연금포털 바로가기(아래 이미지 클릭!)

현재 퇴직연금 사업을 하는 금융회사는 마흔 곳이 넘습니다.

사업장에서는 이들 금융회사 중 한 곳 이상을 선정해 적립금을 맡겨두고 있는데, 둘 이상의 금융회사를 선정한 사업장의 DC형 가입자는 이들 중 하나를 선택하여 자신의 퇴직연금을 운용할 수 있습니다.

이처럼 연금사업자가 복수인 사업장의 근로자는 선택한 금융회사의 서비스에 불만이 있거나, 자신이 원하는 상품이 없는 경우에는 다른 사업자로 갈아탈 수도 있습니다.

물론 변경은 회사가 선정한 퇴직연금 사업자 중에서만 가능하지만, 근로자의 동의를 얻어 사업장은 연금사업자를 추가로 선정할 수도 있습니다.

연금사업자 변경의 구체적인 방법은 회사 정책에 따라 다릅니다. 변경을 수시로 할 수 있도록 허용하는 회사도 있지만, 1년에 몇 번 기간을 정해두고 변경신청을 받는 사업장도 있습니다.

새로이 옮길 연금사업자에서 제공하는 금융상품과 서비스 역량을 살펴야 합니다. 특히 실적배당상품에 투자하려고 사업자를 변경하는 경우에는 자신이 원하는 상품을 거래할 수 있는지 알아봐야 합니다.

예를 들어 현행법에서는 DC형 퇴직연금 가입자가 ETF와 리츠에 투자할 수 있도록 허용하고 있습니다. 하지만 퇴직연금사업자 중에서 몇 개 증권사에서만 ETF와 리츠를 거래할 수 있습니다.

또한 요즘은 퇴직연금도 비대면으로 운용지시를 하는 경우가 많기 때문에 사업자가 제공하는 웹이나 앱 인터페이스가 얼마나 편리한지 꼼꼼하게 살펴야 합니다.

사업자를 변경하려면 우선 기존에 가입하고 있는 금융상품을 해지해 현금화해야 합니다. 따라서 해지과정에서 어떤 문제가 있는지 살펴야 합니다.

정기예금 등 원리금보장상품은 만기 도래 전에 해지하면 약정된 금리를 받지 못합니다. 따라서 만기가 얼마 남지 않았다면 기다렸다 변경하는 것이 좋습니다.

또한 펀드는 해지해서 현금화하는 데 시간이 걸립니다. 특히 해외펀드는 일주일 이상 소요되기도 합니다. 여러 펀드에 가입하고 있는 경우에는 모두 현금화한 다음에 신규 사업자에게 자금이 이전됩니다. 따라서 사업자변경을 하기 전에 미리 펀드를 환매하면 소요 시간을 단축할 수 있습니다.

DC형 가입자는 적립금과 별도로 부담금도 어디에 투자할지 지시해야 합니다.

자금규모가 크기 때문에 특정 자산에 집중투자하기보다는 분산투자하는 것이 좋습니다.

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.