연봉 4200만원 똑같은데, 실수령액 7만원 차이 비밀

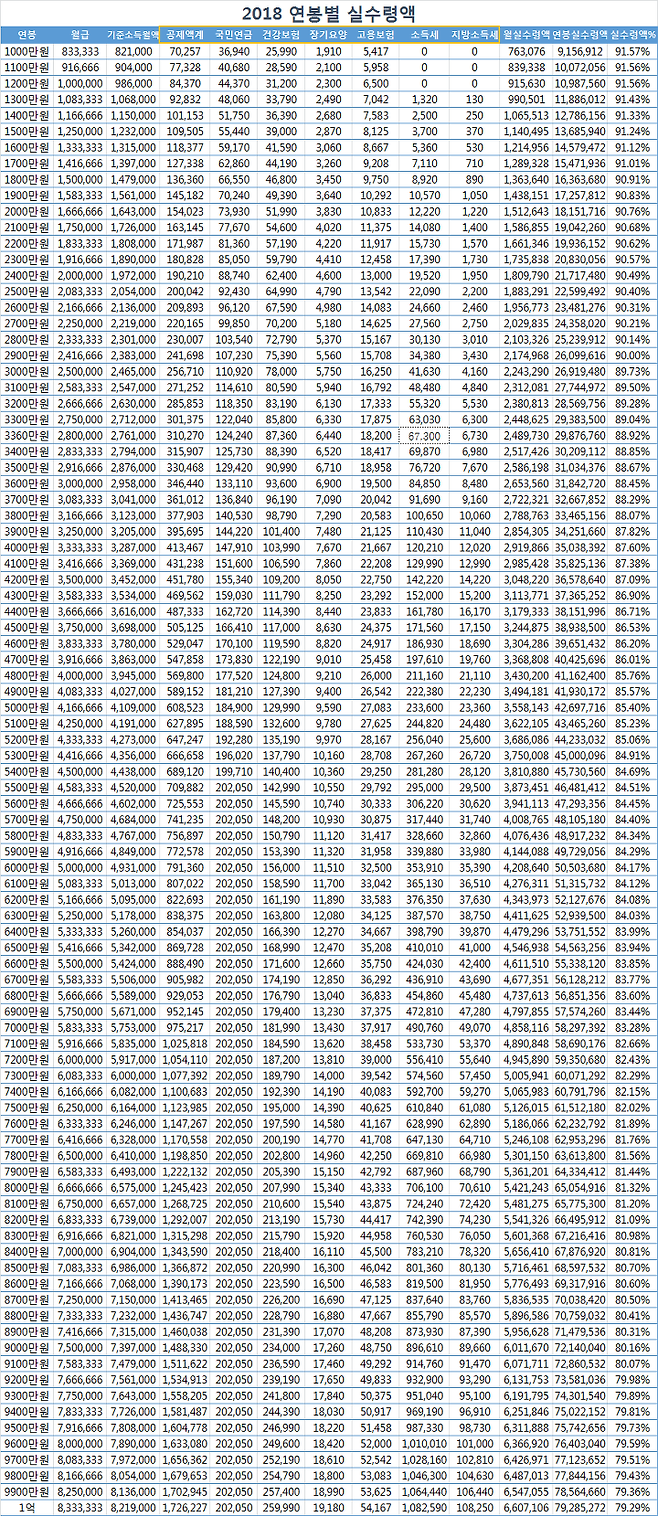

2018 연봉 실수령액 변화

고소득자 떼이는 세금 늘어

같은 연봉, 다른 실수령액, 왜

#대기업에 다니는 직장인 A. 연봉은 4200만원이다. 월급으로 따지면 350만원이다. 하지만 정작 월급명세서에 찍히는 금액은 304만8220원. 300만원이 조금 넘는 액수다. 세금으로 45만1780원을 내는 셈이다.

A가 낸 45만1780원의 세금은 다양한 내역을 포함한다. 일단 4대보험(국민연금, 고용보험, 건강보험, 장기요양보험)료가 들어 있다. 이 모든 걸 빼고 남는 금액이 A가 실제로 받게 되는 월급이다. 월급과 실제 통장에 들어오는 돈이 다른 이유를 각 세금 내역에 따라 살펴봤다.

2018년 건강보험료·장기요양보험료 세율 인상

우선 4대보험 가입장에 근무한다면 보험료 납부는 필수다. 국민연금은 월 급여의 4.5%, 고용보험료는 0.65%를 낸다. 지난해와 같다. 건강보험료와 장기요양보험료의 요율이 올랐다. 건강보험료는 월 급여의 3.06%에서 3.12%로, 장기요양보험료는 건강보험료의 6.55%에서 7.38%로 올랐다.

보험마다 계산하는 월급여의 기준이 다르다. 국민연금은 '기준소득월액'으로 계산한다. 연 소득 금액을 근무 일수로 나눠 30을 곱한 것에서 1000원 미만 단위를 뺀 값이다. 고용보험은 '보수총액' 기준이다. 근무한 일수로 나눈다. 건강보험과 장기요양보험은 '보수월액'으로 계산하는데 이는 연 소득 금액을 근무한 월수로 나눈 금액이다.

A씨의 기준소득월액은 345만2000원이다. 그가 내야 할 국민연금은 기준소득월액의 4.5%인 15만5340원이다. 보수총액의 0.65%인 고용보험료는 2만2750원이다. 건강보험료는 10만9200원, 건강보험료의 10%인 8050원을 장기요양보험료로 낸다. A씨 월급에서 빠져나가는 4대 보험료는 총 29만5340원이다.

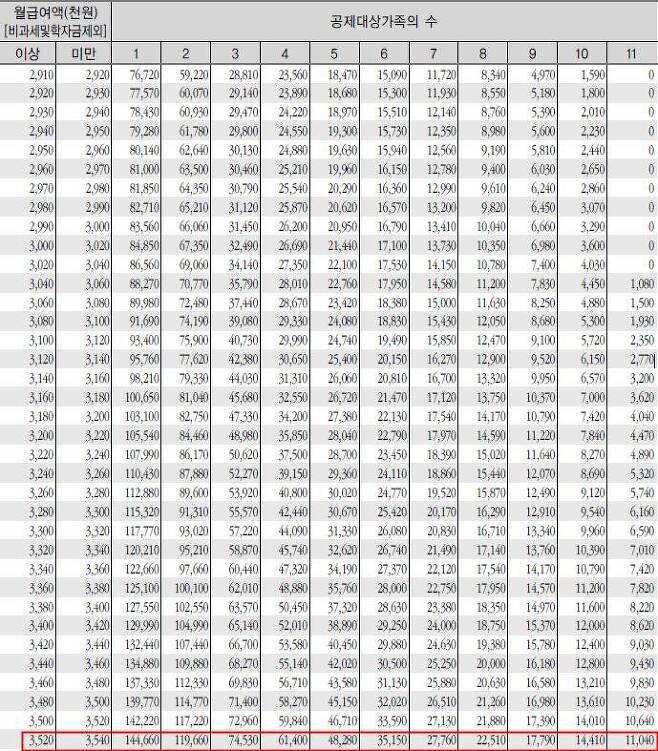

월급에서 떼는 금액은 4대 보험료가 끝이 아니다. 근로소득세와 지방세가 있다. 근로소득세는 소위 소득세라고 하는데 한 달 동안 번 금액에서 떼는 세금이다. 소득 정도에 따라 세금이 다르다. 적게 벌면 적게, 많이 벌면 많이 낸다. 국세청에서 공개한 근로소득 간이세액표에 따라 소득세를 적용한다. 간이세액표는 월급과 가족 수에 따라 매월 내야 할 소득세를 계산한 표다. 지방세는 소득세의 10%는 낸다. 가령 소득세가 3만원이면 소득세는 3000원인 셈이다.

월급 350만원을 받는 A는 부양가족이 따로 없다. 이 경우 그가 내야 하는 소득세는 14만2220원이다. 이 금액의 10% 1만4220원을 지방세로 낸다. 세금과 보험료를 합쳐 월급에서 총 45만1780원을 내는 것이다.

연봉 같아도 실수령액 다르다

같은 연봉을 받아도 실수령액은 개인마다 다르다. 크게 두 가지로 이유로 볼 수 있다. 첫 번째는 원천징수비율이 다른 경우다. 원천징수비율은 80%, 100%, 120% 중에서 선택할 수 있다. 예를 들어 소득세가 10만원이면 소득세로 8만원을 낼 것인지 10만원 혹은 12만원을 낼 것인지 고를 수 있는 것이다. 직장인의 경우 보통 회사에서 결정해 버린다.

80%를 선택하면 당장은 세액이 줄지만 연말정산 때 돌려받을 금액이 적어진다. 120%는 지금은 많이 내지만 연말에 돌려받을 금액이 많아진다. 상황에 따라 비율을 선택하면 된다. 하지만 비율을 바꾸면 그해 12월까지는 바꾼 비율로 세금을 내야 하니 신중하게 골라야 한다.

두 번째는 가족 수가 다른 경우다. 소득세를 결정하는 근로소득간이세액표를 살펴보면 부양하는 가족 수에 따라 소득세가 달라진다. 월급이 350만원~352만원인 사람은 본인 외에 부양 가족이 없을 때 14만2220원의 소득세를 낸다. 2명일 때는 11만7220원, 3명일 때는 7만2960원이다. 가족 수가 늘어나는 만큼 내야하는 소득세는 줄어든다.

예를 들어 직장인 B씨는 A와 같은 연봉을 받고 부양하는 가족이 2명이다. 이때 B씨는 소득세 7만2960원, 지방세 7296원을 낸다. 4대 보험료는 29만5340원으로 A와 같다. 월급 350만원에서 총 37만5596을 공제하면 직장인 B의 월 실수령액은 312만4404원이다. A보다 7만6184원을 더 받는 셈이다.

고소득자 떼이는 세금 늘어

2018년부터 소득세 과세표준 구간이 6단계에서 7단계로 늘고 세율이 상승했다. 작년에는 연 소득 1억5000만원~5억원에는 세율 38%, 5억원을 초과할 때엔 40%를 적용했다. 올해부터는 1억5000만원에서 3억원은 세율 35%, 3억원을 초과할 때는 40%, 5억원을 초과할 때는 42%를 적용한다. 최고세율은 2%p 올랐다.

오는 7월부터 건강보험료 상한액도 월 243만7000원에서 309만7000원으로 오른다. 고소득자가 부담해야 하는 공제액이 더 커질 것으로 예상한다.

글 jobsN 이승아

jobarajob@naver.com

잡스엔