액티브 펀드, 낮은 수익률에도 인기 있는 이유 있었네

액티브 펀드(Active Fund)란 시장 평균 이상의 이익(알파 또는 초과 이익)을 얻기 위해 공격적인 방식으로 과감한 운용도 마다 않는 투자 방법을 말한다. 이는 미래의 불확실성, 노후 불안, 투자에 대한 무지 등으로부터 투자자의 경제적 안정과 복지를 지켜내고자 하는 펀드의 사회적 목적과는 사뭇 다른 모습이다.

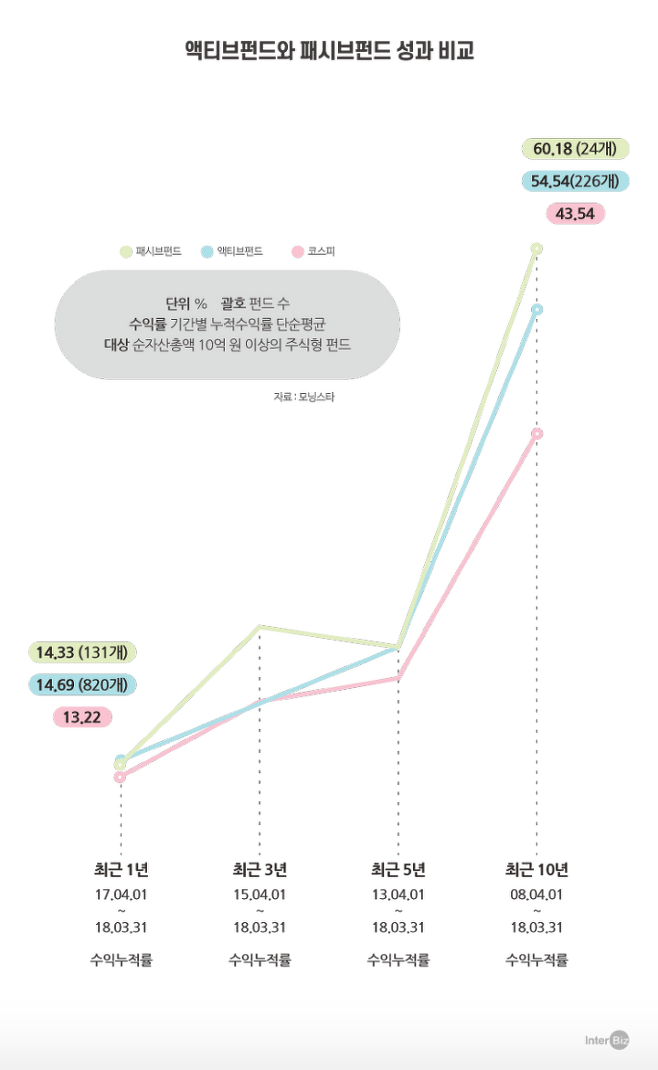

액티브 펀드를 통해 항상 높은 수익을 거둘 것 같지만 결과는 반대다. 액티브 펀드는, 단순히 시장 평균 정도를 모방하는 소극적인 투자 전략인 패시브 펀드(Passive Fund)의 수익률에 미치지 못한다. 최근 미국과 캐나다의 연구들을 종합해보면 액티브 펀드의 69.0%~95.4%가 시장의 평균 수익률을 넘지 못했다.

패시브 펀드에 비해 성과가 절대적으로 낮은 액티브 펀드에 왜 투자자들은 열광하는 것일가? 캐나다 뉴브런즈위크대와 마운트세인트빈센트대의 합동연구팀은 액티브 펀드의 투자 성적이 저조한 이유와 그럼에도 불구하고 액티브 펀드가 여전히 각광을 받는 행동경제학적 원인에 대해 DBR 310호 기사를 통해 살펴보자.

액티브 펀드 수익률 낮은 이유

액티브 펀드는 왜 수익률이 저조한 것일까? 액티브 펀드 저성과에 결정적으로 기여하는 펀드매니저들의 행태적 성향을 크게 7가지로 정리했다.

1. 무리 행동(Herding)

같은 주식을 비슷한 시간에 집단적으로 매입하고 소규모 주식이나 성장주 거래에 집중하는 행태적 성향을 뜻한다. 무리행동을 자주, 또 많이 할수록 초과 이익을 얻기보다는 시장의 평균 수익률을 벌 확률이 높아진다. 여기에 운용관리비까지 차감하고 나면 평균 이하의 실적으로 떨어지기 쉽다.

2. 보수주의 편향(Conservatism Bias)

새로운 정보가 들어와도 기존 관점을 바꾸지 않으려고 하는 편향성을 일컫는다. 이미 자리잡은 생각이 새로운 정보를 객관적으로 받아들이고 분석하는 능력을 현저히 떨어뜨려 변화에 둔감해진다.

3. 처분효과(Disposition Effect)

수익을 올린 자산은 서둘러 팔고, 손실을 안겨준 자산은 계속 보유하려 하는 성향이다. 본전만 뽑자는 심리와 자신의 판단이 틀렸다는 것을 인정하지 않으려는 심리가 이를 더욱 부추긴다.

4. 소유효과(Endowment Effect) & 현상유지 편향(Status Quo Bias)

현재 상황에서 매도 하는 것이 합리적임에도, 소유에 대한 애착을 갖는 것을 소유효과라 하며 이를 토대로 현상을 유지하려고 하는 성향을 현상유지 편향이라고 한다. 소유 효과와 현상 유지 편향으로 적절한 매도 시기를 놓치는 경우가 많아 좋은 성과를 내기 어렵다.

5. 과도한 자신감(Overconfidence) & 낙관주의(Optimism)

시장을 이길 수 있다는 과도한 자신감과 확률적인 운이 자신의 편이라고 믿는 막연한 낙관주의 또한 빈번하고 무모한 거래로 이어진다.

6. 주관적인 투자 적합성(Suitability)에 근거한 운용

펀드매니저에겐 투자자가 맡긴 자본을 자신의 것과 같이 소중히, 신중히, 성심껏 운용하고 관리할 신의성실의 의무(Fiduciary Duty)가 있다. 이를 경시하고 주관적인 투자 적합성에 의존해 투자를 하게되면 투자자와 펀드매니저 사이에 심각한 이해충돌(대리인 문제)과 대리인 비용이 발생할 수 있다.

7. No skin in the Game

Skin in the Game은 자신의 이해관계를 걸고 개인적으로 자산을 투자하는 것을 의미하는데, 위험을 감수하고 직접 이해관계 속으로 뛰어들라는 표현이다. 하지만 펀드매니저 자신은 펀드에 한 푼도 투자하지 않으면서 투자자들의 의사결정을 주도(No skin in the Game)한다. 자신의 말이 틀려도 전혀 불이익을 받지 않는다.

미국경제연구소(AIER)의 2016년 보고서에 따르면 당시 최악의 뮤추얼펀드였던 ‘라이덱스 S&P 500 펀드(Rydex S&P 500 Fund)’의 5년간 수익률은 9.88%였는데 이는 벤치마크 수익률보다 2.67%p 낮은 수준이었다. 그럼에도 불구하고 펀드매니저들은 약 2700억 원의 자금을 굴리며 매년 운용관리비로 약 60억 원을 챙겼다.

그럼에도 불구하고

투자자들은 왜 액티브 펀드에 뛰어드나

낮은 성과와 높은 위험성에도 불구하고 투자자들의 액티브 펀드에 대한 애정은 왜 식을 줄 모를까? 연구팀은 7가지 행동경제학적 원인을 지목한다.

첫째, 운용관리비가 투자자들의 관심을 끌기 어렵게 백분율로 표시되고 자동이체로 부과되도록 프레이밍 되어있다.

둘째, 시장에는 운용관리비를 제외하고도 꾸준히 초과 이익을 달성하는 소수의 스타 매니저(약 3%)가 존재하는데 자신의 매니저가 스타 매니저가 될 가능성을 과대평가한다.

셋째, 최근에 성과가 좋은 펀드를 쫓아다니는 현상이 존재한다.

넷째, 투자의 전체 과정보다는 결과만을 보고 의사결정을 내리는 경우가 빈번하다. 따라서 실력이 아닌 운의 결과까지도 자주 보상하게 된다.

다섯째, “건강과 법률 상담을 위해 의사와 변호사를 찾듯 투자는 투자 전문가에게 맡겨야 한다”는 투자 전문가들의 말에 곧잘 현혹된다.

여섯째, 펀드의 운용관리비 수준이 성과를 드러낸다고 착각해 운용관리비가 높을수록 수익률도 높을 것으로 착각한다.

일곱째, 현상 유지 편향의 영향으로, 한 번 가입한 액티브 펀드를 갈아타는 것이 쉽지 않다.

액티브 펀드 투자의

저주에서 벗어나려면

어느 학자는 투자 대행 서비스를 제공하는 액티브 펀드와 같은 금융기관이 부과하는 높은 운용관리비의 맹점을 다음과 같이 일갈한다.

액티브 펀드가 초래하는 위험의

100%를 감수하며 100%의 자금을 제공하는

투자자에게 돌아오는 수익률은 21%인 반면,

0%의 위험, 0%의 자금을 대는

금융기관은 79%의 수익률을 가져간다.

패시브 펀드가 액티브 펀드보다 성과 면에서 더 우월하다는 것이 널리 알려진 사실임에도, 여러 심리적 이유로 투자자들은 액티브 펀드에 열광한다. 액티브 펀드 투자의 저주에서 벗어나려면 어떻게 해야 할까.

첫째, 편향의 개입을 차단(De-biasing)하기 위해 핵심적인 의사결정을 개별적, 독립적으로 평가하는 과정을 확립해야 한다. 둘째, 운용관리비 삭감을 위해 지속적으로 노력해야 하고 운용관리비를 투자자들에게 직접 청구하도록 해 경각심을 높인다. 셋째, 신의성실 의무를 기준으로 책임과 보상을 평가하고 펀드 운용 전반에 관한 투명한 정보 공개 서약서를 체결한다. 넷째, 펀드매니저도 개인 자본을 펀드에 직접 투자(Skin in the Game)해 대리인 문제를 완화한다.

출처 프리미엄 경영 매거진 DBR 310호

필자 곽승욱 숙명여대 경영학부

정리 인터비즈 정예지 박은애 | 디자인 김경수 홍지수

inter-biz@naver.com