"적금이 독이 된다?" 거짓말인 줄 알았는데..

돈을 모을 때, 항상 적금을 먼저 드는 경우가 많습니다. 하지만, 적금이 때로는 독이 될 수 있는데요.

이 대리의 지출 내역을 살펴 보면서 재테크에 독이 되는 경우들을 알아보도록 할게요.

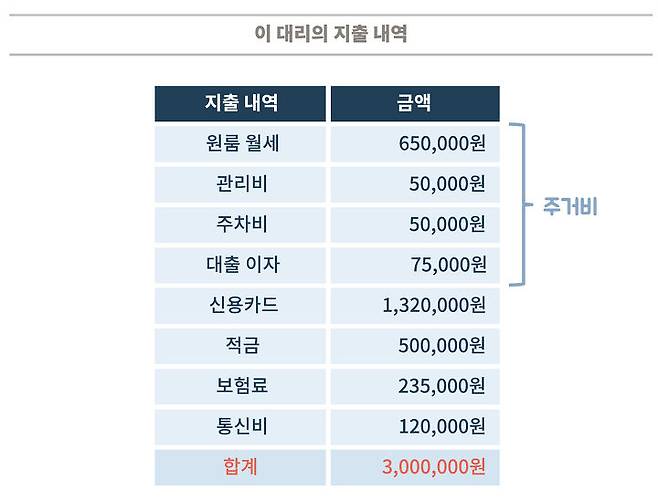

■ 실수령 250만 원, 이 대리의 지출 내역

이 대리는 버는 돈(250만 원)에 비해 쓰는 돈(300만 원)이 더 많습니다.

월수입보다 지출이 더 많다는 것은 재테크 프로세스에 문제가 있음을 뜻합니다. 여러분은 이 대리의 지출 내역에서 문제점을 발견했나요? 저와 함께 하나씩 살펴보시죠.

첫 번째 문제. 주거비

첫 번째는 주거비입니다.

이 대리는 주거비(원룸 월세+관리비+주차비+대출 이자)로 한 달에 825,000원을 지출하고 있습니다. 이 대리는 이 돈이 너무 아깝긴 하지만 요즘 집값이 워낙 비싸니 이를 ‘어쩔 수 없는 지출’이라고 생각합니다. 하지만 세상에 ‘어쩔 수 없는 지출’이란 건 그리 많지 않습니다. 어쩔 수 없다고 포기하지 말고, 주거비가 높다고 생각한다면 줄일 수 있는 방법을 찾아봐야 합니다.

일차원적으로 생각해보겠습니다. 월세가 너무 높다고 생각한다면 월세가 조금 더 싼 방을 찾는 방법이 있습니다. 매달 내야 하는 주차비 5만 원이 아깝다면 차를 처분하는 방법을 생각할 수도 있습니다. (차를 쓸 일이 많지 않다면 말입니다.) 대출 이자 75,000원이 아깝다면 이자가 싼 은행으로 대출을 옮기는 방법을 생각해볼 수 있습니다.

이 방법들로 해결이 안 된다면 또 다른 방법을 생각해봐야 합니다.

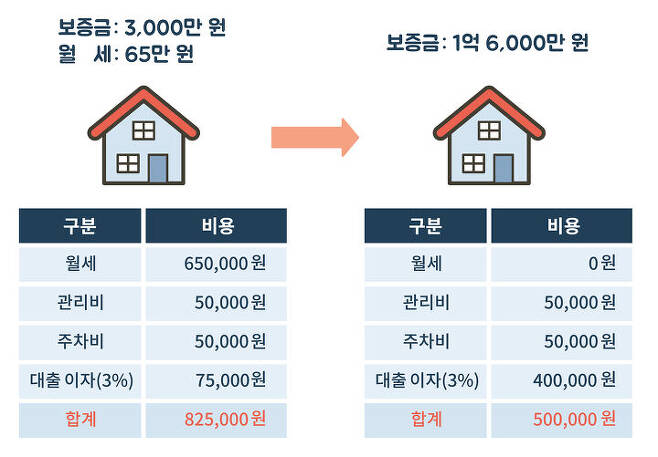

이 대리는 보증금 3,000만 원에 월세 65만 원짜리 원룸에 살고 있습니다.

은행에서 보증금 3,000만 원을 대출받아 매월 75,000원의 이자를 내고 있죠. 원룸의 월세 계약을 전세 계약으로 바꾼다면 어떻게 될까요?

은행에서 추가로 대출을 받아야 하고 이자 부담이 늘어나는 대신, 월세는 내지 않아도 됩니다.

전세로 옮길 경우

325,000원 절약!

이는 월세를 전세로 전환했을 때 매월 들어가는 비용 차이를 계산한 것입니다. 전세로 살게 되면 대출 금액이 늘어나는 만큼 이자가 늘어나겠지만, 월세 비용은 0원입니다. 그 결과, 총 주거비는 매월 325,000원씩 절약됩니다.

주거비는

'어쩔 수 없는 지출'이 아닙니다.

물론, 계약을 바꾸거나 방을 옮기는 것은 생각처럼 쉽지 않을 수 있습니다. 고려해야 할 사항들이 많기 때문입니다. 하지만 이 대리가 생각하는 것처럼 주거비는 ‘어쩔 수 없는 지출’이 아닙니다. 지출을 통제하기 위해서는 비용을 줄일 수 있는 방법을 항상 고민해야 합니다.

두 번째 문제. 신용카드

두 번째는 신용카드입니다.

신용카드 사용이 과소비를 유발한다는 연구 사례는 이미 많이 나와 있습니다. 과소비를 했다는 말은 쓸데없는 돈을 썼다는 말이고, 지출 통제를 하지 못한 것이죠. 지출을 통제하는 데 있어 최대의 적은 바로 신용카드입니다.

신용카드를 사용하면 돈을 많이 쓰게 되는 경향이 있습니다. 내 지갑에 지폐가 몇 장이나 꽂혀 있는지 고민할 필요도, 내 통장에 잔고가 얼마나 남아 있는지 알 필요도 없습니다. 현금으로 계산했다면 비싸다고 느껴질 법한 스타벅스 커피도 아무 부담 없이 마실 수 있습니다. 마트에서 충동적으로 물건들을 쇼핑 카트에 쓸어 담아도 결정해야 할 것은 단 한 가지입니다.

“일시불로 해드릴까요, 할부로 해드릴까요?”

지출을 통제하려면 늘 고민을 해야 합니다. 지출을 할 때마다 이번 달에 계획해둔 지출 한도가 얼마나 남았는지 확인해야 합니다. 지금 사려고 장바구니에 담아둔 물건이 최선의 선택인지 판단해야 합니다. 하지만 신용카드를 사용하면 너무 편리해서 이런 고민을 할 틈이 없습니다. 그래서 지출에 대한 감각이 무뎌집니다.

신용카드에는 할인 혜택도 있다고 하니, 많이 쓸수록 유리한 것 같기도 합니다. 하지만 이는 착각입니다. 생각해보세요. 할인 혜택으로 몇 천 원 할인받기 위해 지난달에 카드를 얼마나 긁었는지 말입니다.

불필요한 소비는 없었다고 자신할 수 있나요?

문제는 또 있습니다. 신용카드를 쓰면 돈을 계획적으로 썼는지 파악하기가 힘듭니다.

식사를 할 때도, 택시를 탈 때도, 영화를 볼 때도, 군것질을 할 때도, 장을 볼 때도 전부 신용카드로 결제하기 때문입니다. 그 모든 지출이 132만 원이라는 합계액에 뒤엉켜 있습니다. ‘바보같은 지출’도 합계액이라는 덩어리 안에 숨어버리면 찾아내기 어렵습니다. 이처럼 신용카드로 쓴 모든 지출은 이미 이 대리의 통제를 벗어나 있습니다.

세 번째 문제. 적금

세 번째는 적금입니다.

‘적금을 넣는 게 문제라고? 돈을 모으는 건 잘하고 있는 거 아닌가?’라고 생각할 수도 있습니다. 하지만 이 대리의 경우, 어떤 돈을 모았느냐가 문제가 될 수 있습니다.

이 대리의 월수입은 250만 원, 지출은 300만 원입니다. 한 달에 50만 원의 마이너스가 발생했습니다. 계좌에 마이너스가 발생했다는 것은 빚이 늘었다는 뜻입니다. 즉 이 대리는 빚을 낸 돈으로 적금을 넣고 있는 것입니다.

자금 여유가 없음에도 불구하고 50만 원의 적금을 넣는 것은 과연 옳은 선택일까요? 이해를 돕기 위해 매달 마이너스 통장에서 50만 원을 출금해 적금을 넣는 경우를 살펴보겠습니다.

대출 금리는 보통 적금 금리보다 높습니다. 위의 경우에도 적금 금리는 2%인데, 마이너스 통장 금리는 4%입니다. 심지어 마이너스 통장의 이자는 월복리로 계산됩니다.

적금의 만기수령액은 6,054,990원입니다. 54,990원의 이자를 받죠.

반면 매달 마이너스 통장에서 50만 원을 인출한다면 갚아야 할 금액은 6,131,602원입니다. 이자만 131,602원이죠. 적금 이자의 2배가 훨씬 넘습니다. 적금 만기수령액을 찾아 바로 대출을 갚는다 해도 76,612원의 손해가 납니다. 앉아서 손해를 보는 꼴입니다.

돈을 모으는 것은

여유자금을 확보한 이후

그 한도 내에서 하는 것이 바람직

이처럼 돈이 없음에도 불구하고 무리하게 적금을 넣는 것은 오히려 독이 됩니다. 돈을 모으는 것은 여유자금을 확보한 이후 그 한도 내에서 하는 것이 바람직합니다.

이 대리의 지출 내역에서 보험료와 통신비도 살펴볼 내용 중 하나입니다. 우선 본인의 상황에 맞게 보험을 잘 가입했는지, 보험료는 적정한지 꼼꼼히 따져보아야 합니다. 불필요하게 빠져나가는 보험료가 있다면 보험 리모델링을 통해 줄여야 합니다. 평소 본인의 통화량과 데이터 사용량을 체크하여 자신에게 맞는 요금제를 선택한다면 통신비 역시 절약할 수 있습니다.

지금까지 이 대리의 지출 내역을 살펴보았습니다. 지출을 줄일 수 있는 부분이 많아 보이네요.

위 내용을 참고하여

여러분의 지출 내역을 살펴보세요.

어렵다고요?

"우리를 둘러싼 재테크 환경은

끊임없이 변합니다. "

재테크의 기본 원칙을

정확히 이해하고 실천한다면

변화하는 재테크 환경에서 발 빠르게 대응하고,

안정적으로 돈을 모아 나갈 수 있습니다.

그림과 함께

재테크 개념을 알려주는

《4주 완성! 첫 돈 공부》로

시작 해보면 어떨까요?