물가상승률이 반영된 실질 금리란

이자, 물가상승률과 연결시켜 생각하라

돈을 맡기거나 빌릴 때 원래의 금액에 더해서 주고받는 금액을 말한다. 즉 원래의 금액을 ‘원금’이라고 하고, 더해서 주고받는 금액을 ‘이자’ 또는 ‘금리’라고 한다.

이자라는 말 자체는 간단한데, 자본주의 사회가 워낙 복잡다양한 상황 속에서 움직이기 때문에 어렵게 느껴진다.

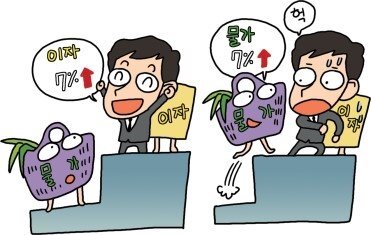

예를 들어 이자를 1년에 7% 받았는데 1년동안 물가가 7% 올랐다면, 통장에 찍힌 돈은 늘어난 것으로 보이지만 실제로는 그렇지 않다는 말이다.

이처럼 일상생활에서 쉽게 사용하는 말인 이자, 그 의미를 정확하게 알고 있어야만 똑똑하게 챙길 수 있다.

금리의 종류, 이 정도는 알아두자

1. 단리 vs. 복리

이자를 계산하는 방법에 따라 단리는 원금에 이자를 한 번만 계산하는 방법이다. 원금 100만원, 단리이율 6%라면 1년 후 이자는 6만원으로 총 106만원. 이게 끝이다.

아주 간단하게 계산할 수 있다.

이와 달리 복리는 원금에 이자가 붙고, 그렇게 이자가 붙은 금액을 다시 원금으로 해서 이자를 계산하는 방법이다. 원금 100만원, 6개월마다 복리이율 연 6%라면 1년 후 이자는 69,000원이 된다. 그러므로 만약 이율이 똑같다면 당연히 복리를 선택해야 할 것이다.

2. 명목금리 vs. 실질금리

명목금리란 돈의 가치변동을 고려하지 않은 금리를 말한다. 즉 ‘금리 연 6%’라는 말 자체가 물가상승은 고려하지 않은 상태에서 정해진 금리인 명목금리인 것이다.

실질금리야말로 실제로 받는 이자다.

명목금리에서 물가상승률을 뺀 금리로, 명목금리가 연 6%이고 물가상승률이 연 4%였다면 통장에는 이자가 6%로 들어오지만 실제로는 6% - 4% = 2%의 이자만 들어온 것으로 생각해야 한다는 것이다.

3. 실질금리가 마이너스가 되는 경우

작년과 올해의 물가가 변동 없이 같았고, 내년 이맘때에도 물가가 똑같을 거라면 전혀 고민할 일이 아니다.

하지만 대학등록금도 오르고, 밀가루 값도 오르고, 유가는 10년 전부터 고유가이니 인플레이션에 대해 항상 생각해야 하는 것이다. 그래서 금리 하면 항상 실질금리로 이해해야 한다.

명목금리가 5%인데 물가상승이 6%였다면? 그렇다면 실질금리는 마이너스 1%인 것으로 앉아서 돈을 까먹는 상황이 되는 것이다.

그럴리 없다고? 그렇다, 아직은 없다. 그러나 우리나라가 조금 더 선진국이 되면 예금에 대한 이자를 거의 안 쳐주거나 마이너스 금리를 도입하는 나라가 되지 않을까 싶다.

이 글은 직장인이라면 당연히 알고 있어야 하는 재테크 상식을 담은 <월급쟁이 재테크 상식사전> 에서 발췌/ 재구성했습니다.