바뀌는 실손보험, 이거 모르면 손해!

현재 실손의료보험은 일반 개인실손(건강한 0~60세의 소비자가 개별적으로 심사를 거쳐 가입하는 실손의료보험), 단체실손(직장 등에서 개별 가입자에 대한 심사 없이 단체로 가입하는 상품), 노후실손(건강한 50~75세의 고령층이 가입하는 상품)의 3가지 상품이 출시되어 있습니다.

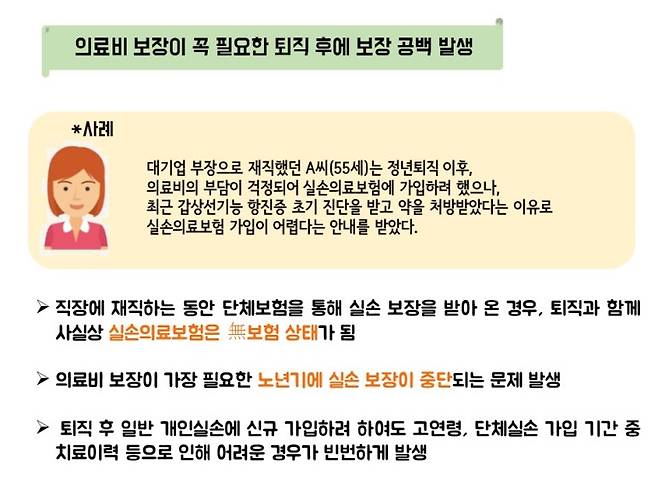

하지만 생애주기 및 소비자 수요에 부응할 수 있는 상품 간 연계제도가 부재해, 여러 문제가 발생하곤 했는데요. 먼저 어떤 문제가 있었는지 살펴볼까요?

이에 실손의료보험 상품의 전환·중지 등 연계제도(2018년 하반기 시행)를 마련했는데요.

그 내용을 금감원이 연령별로 알려드리겠습니다!

실손의료보험 상품 간 연계제도의 첫번째 내용은

퇴직 후, 단체 실손의료보험을 일반 개인 실손의료보험으로 전환 가능하다는 점인데요. 주목할 점은 직전 5년간 단체 실손 보험금을 200만원 이하 수령하고 10대 중대질병(암, 백혈병, 고혈압, 협심증, 심근경색, 심장판막증, 간경화증, 뇌졸중증(뇌출혈·뇌경색), 당뇨병, 에이즈·HIV보균) 발병 이력(5년)이 없는 경우, 무심사로 편리하게 전환 가능하다는 점입니다. 단, 가입되어 있던 단체 실손 대비 보장이 확대되는 부분은 신규 가입과 동일하게 심사합니다.

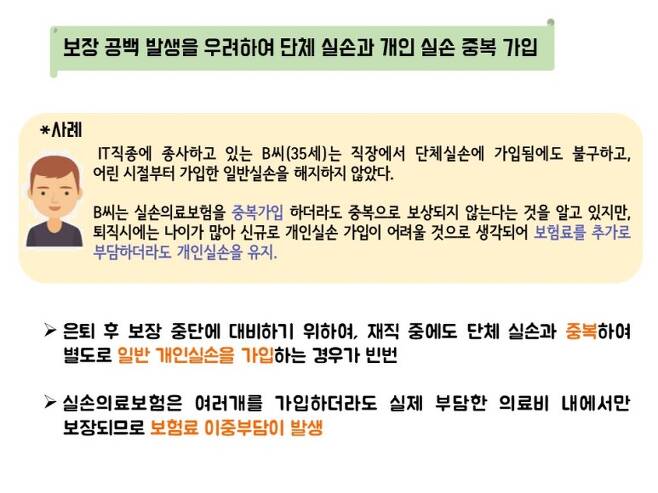

실손의료보험 상품 간 연계제도의 두번째 내용은 취직하여 단체 실손의료보험에 가입하게 될 경우, 기존에 가입한 개인 실손의료보험을 중지하고 필요시 재개할 수 있다는 점입니다.

주목할 점은 일반 개인 실손의료보험 중 단체 실손과 보장이 중복되는 부분만 개인실손 보험이 중지된다는 점입니다. 예를 들어, 단체실손에서 상해입원 보장하고 기존에 가입한 일반실손은 상해·질병 입·통원을 모두 보장할 경우, 일반실손의 상해입원만 중지하여 보험료 부담을 완화할 수 있습니다.

또한 중지한 기존 일반 실손의 재개를 신청할 경우, 재개시점에 판매중인 실손의료보험 상품으로 재개하게 되는데요. 이는 실손의료보험은 상품구조가 표준화되어 항상 동일한 상품만 판매되므로, 재개시점에 판매되지 않고 있는 과거 상품으로의 재개가 어렵기 때문입니다.

실손의료보험 상품 간 연계제도의 세번째 내용은 일반 실손의료보험을 노후 실손의료보험으로 전환 가능하다는 점입니다.

이 경우에도 전환 시, 무심사를 원칙으로 하되 기존 실손 계약 대비 보장이 확대되는 부분에 한하여 신규 가입과 동일하게 심사합니다. 또한, 기존 일반 실손의료보험이 사망보험, 암보험 등이 주계약인 보험상품에 실손 의료비 특약의 형태로 가입된 경우에도, 해당 실손 의료비 특약만 분리하여 노후 실손의료보험으로 전환이 가능합니다.

금감원은 그간 보장공백에 놓여 있었던 은퇴자·고령자가 실손의료보험 상품을 통해 의료비 리스크에 효과적으로 대비할 수 있게 되어, 보험의 사적 안전망 기능이 강화될 것으로 기대하고 있습니다.

실손의료보험 상품 간 연계제도 내용이 도움이 되셨나요?

다음에도 더욱 더 도움되는 정보로 돌아오겠습니다 !