"영끌 안하는 사람들은 앞으로 삶이 크게 힘들어질 것입니다"

서울 아파트의 20년간 연평균 상승률은 5.8% 정도입니다. 서울 아파트 평균 가격이 10억입니다. 20억짜리가 매년 5.8% 정도 상승한다고 하면, 연간 5800만 원 정도를 저축해야 본전입니다. 그렇지 않으면 집을 사는 것과는 점점 멀어집니다.

반면 임금 상승률은 어떨까요. 최근 20년간의 임금 상승률은 계속 떨어졌습니다. 2001년에 6%, 2002년에 7%, 현재는 약 3% 수준입니다. 집값의 연평균 상승률 대비 임금 상승률이 많이 낮다는 뜻입니다. 집값이 오르기 시작하면 연봉으로 감당할 수 없는 이유입니다.

그래서 돈을 모아서 사는게 아니라, 일단 남의 돈으로 사고 갚아야 합니다. "샀다가 가격이 떨어지면 어떻게 합니까" 라고 걱정하시는 분들이 계시겠죠. 저는 반대로 여쭤보고 싶습니다. "안 샀는데 급등해버리면 어떡하실 건가요?" 집값은 완만하게 안정적인 그래프로 올라가지 않습니다. 급등하기도 하고, 약간 하락하기도 하고, 다시 급등하면서 변동폭이 크죠.

레버리지에 대한 부정적인 감정을 계속 가지고 있으면 앞으로 점점 더 인생이 힘들어지고, 경제적인 문제들이 계속 생겨날 것입니다. 어차피 우리나라는 선진국들 대비해서 주택 대출을 상당히 안 해주는 나라입니다. LTV 비율이 아주 낮은 편에 속해요. 우리가 대출을 최대한 받는다고 해도 전혀 위험한 수준이 아닙니다. 대출받을 수 있는 양의 한계가 정해져 있기 때문입니다.

요즘 '영끌'이라는 단어가 유행하잖아요. 언론에서는 부정적으로 자주 쓰는 단어인데, 사실 우리나라는 영끌을 할 수도 없습니다. 네덜란드는 집 값의 100% 를 빌려줍니다. 스웨덴, 노르웨이는 85%, 캐나다는 95%를 빌려줍니다. 그런데 우리나라는 최대한 대출을 받아봐야 다른 나라에서 빌려주는 수준에 비하면 한참 적은 비율입니다.

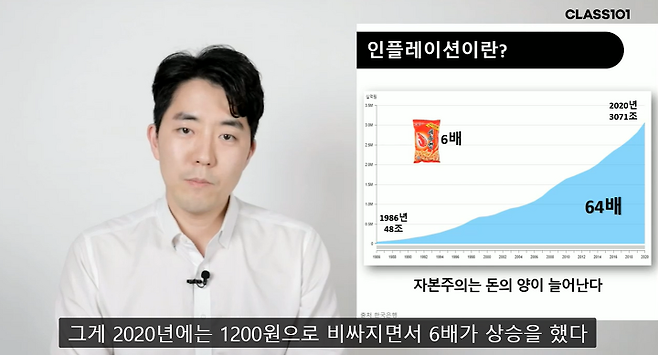

마지막으로 정리하겠습니다. 물가는 계속 상승해 왔습니다. 집값은 물가보다 더 빨리 상승하고 있습니다. 서울의 아파트는 연 평균 6% 가까운 상승세를 보이고 있습니다. 안타깝게도 임금 상승률은 점점 느려지고 있습니다. 그래서 남의 돈(대출)으로 집을 먼저 사고 돈을 갚아 나가야 됩니다. 우리나라는 선진국에 비해서 대출 규제가 강한 나라이기 때문에, 영끌을 한다고 해도 위험한 수준이 아닙니다.