'이디야 vs 다이소', 버핏이라면 여기에 투자할 것!

버핏

"ROE 두 자릿 수 이상의 기업에 주목"

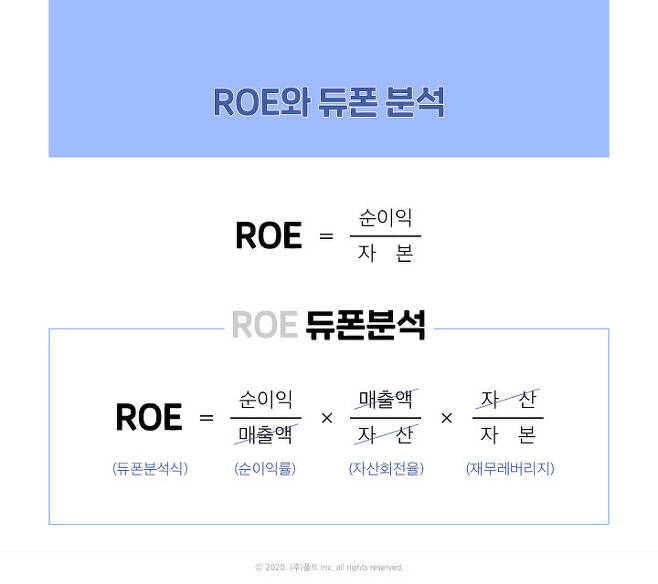

ROE는 'Return On Equity'의 약자로

자기자본이익률입니다.

Return은 '돌아오는/남는 것',

Equity는 '자본'입니다.

즉, 투입 자본 대비

돌아오는 수익을 나타내는

투자 대비 수익률 개념이죠.

쉽게 보면 ROE는

'금리'와 같은 말입니다.

요즘 시중은행

1년 만기 정기예금 금리가 0.5%수준으로

예금에 대한 ROE는 0.5%인 셈입니다.

때문에 ROE는

일반적으로 높을수록 좋습니다.

투자 대가 워런 버핏이

"두 자릿수 이상의 ROE를 유지하는 기업에

투자하라"라고 밝힌 이유기도 합니다.

ROE는 투자자나 사업을 하는 분

모두에게 중요한 개념입니다.

ROE를 쪼개는

'듀폰' 분석이란?

ROE를 논할 때

빠지지 않고 등장하는 개념이

듀폰 분석입니다.

미국 화학회사

듀폰(Dupont)에서 만들어서

'듀폰 분석’이라고 하는데,

순이익/자본으로 나타나는

ROE의 식을 복잡하게 찢어놓은 것이라

할 수 있습니다.

듀폰 분석은 ROE를 아래와 같이

3가지 변수의 곱으로 나타냅니다.

순이익 / 매출액 X 매출액 / 자산 X 자산 / 자본

'순이익률 X 자산회전률 X 재무레버리지'와

같은 개념이죠.

이렇게 성가시게 분해해 놓은 것은

분명 이유가 있기 때문인데요,

하나하나 의미를 살펴보겠습니다.

ROE에 영향을 주는 3가지

순이익률은

"얼마나 많이 남겼나?"라는 의미입니다.

자산회전률은 주어진 자산을 활용해

"얼마나 많이 팔았냐"는 뜻입니다.

마지막 재무 레버리지는

자산(자본+부채)을

자본으로 나눠서 구하는데,

이 값이 높게 나온다는 것은

부채가 많다는 의미입니다.

즉,

"얼마나 남의 돈을 끌어다 썼냐"를

보여주는 지표인 것이죠.

정리하면 ROE는

'많이 남겼나?

많이 팔았나?

남의 돈을 얼마나 끌어다 썼나?’에

영향을 받습니다.

ROE가 같더라도

많이 남기는 업체가 있고

많이 파는 업체가 있으며,

ROE 요소를 간단하게만 살펴봐도

기업의 핵심 비즈니스 모델을

엿볼 수 있습니다.

다이소 VS 현대백화점

요즘 가장 '핫'하게 뜨는

유통채널이 있습니다.

올리브영? 왓슨? 아닙니다.

바로 '다이소'입니다.

과거 1,000원 백화점으로

이름을 알렸던 다이소는 이제

웬만한 생필품은 전부 취급하는

종합 유통채널로 탈바꿈했습니다.

뭐니 뭐니 해도 다이소의 장점은

가성비가 높다는 점입니다.

생활용품은 물론이고

아이들의 학용품, 심지어 화장품까지

다이소를 찾는 횟수가 늘고 있습니다.

반면, 다이소와 정반대의

유통채널은 무엇일까요?

고급 명품을 취급하는 백화점입니다.

특히 백화점은 상위 20%의

VIP를 통해 매출의 80%가 창출되는

전형적인 프리미엄 유통채널입니다.

많이 파는 '다이소'

많이 남기는 '현대백화점'

그렇다면 두 회사의 ROE를

듀폰 분석으로 분해해보겠습니다.

다이소는

자산회전율이 무려 2.3이 나옵니다.

반면,

순이익률은 2.8%에 불과합니다.

한 마디로

주어진 자산을 잘 활용해

어마어마한 매출을 통해

ROE를 불리는 기업입니다.

반대로 현대백화점을 보겠습니다.

현대백화점은 순이익률이 11.0%로

다이소에 비해 4배가량 높습니다.

명품 등 하나를 팔아도 많이 남는

고마진 제품에 주력한 결과입니다.

반면, 자산회전율은

0.3에 불과합니다.

정리하면

다이소는 '양'으로 승부하는 기업이며

현대백화점은 '마진'에 주력하는

비즈니스 모델을 갖고 있는 셈입니다.

이디야 VS 커피빈

비슷한 사례로

'이디야'와 '커피빈'을 들 수 있습니다.

이디야는 커피 전문점 중

가성비가 높은 브랜드로 유명합니다.

반대로 커피빈은

가장 비싼 프리미엄 브랜드로 각인돼있죠.

아메리카노 기본사이즈를 비교하면

이디야는 3,200원, 커피빈은 4,800원입니다.

커피빈이 이디야보다

무려 50%나 비싼 셈입니다.

이디야의 ROE를 분해해보겠습니다.

자산회전율이 1.8에 달합니다.

반면, 커피빈은 1.0에 불과하죠.

순이익률도 이디야가 6.7%로

커피빈에 앞섭니다.

커피빈은 지난해 매출원가와 판관비가

증가하며 당기순손실을 기록했습니다.

*판관비

: 기업의 판매와 관리, 유지에서 발생하는 비용.

급여, 복리후생비, 임차료 등이 포함된다.

직접 운영하는 '커피빈'

가맹점으로 주는 '이디야'

이유는

사업모델의 차이입니다.

커피빈 매장은

모두 직영으로 운영되는 반면,

이디야는 대부분이 가맹점입니다.

브랜드를 빌려주고

원자재, 로열티 등을 받는

프랜차이즈 모델이죠.

때문에 출점 비용도 제한적이고

로열티 수취로

가맹점이 늘어나면 늘어날수록

이익률이 좋아지는 구조입니다.

앞서 다룬

다이소도 같은 모델이죠.

이처럼 ROE 구성요소를 분해하면

비즈니스 모델을 파악할 수 있습니다.

ROE가 높은 기업을 찾는 것도

물론 중요하지만,

관심 기업의 ROE를 분석해보고

핵심 비즈니스 모델을 파악하면

좀 더 심도 있는 투자를 할 수 있지 않을까요?