유니클로가 사과한 '진짜 이유'

유니클로는 왜 사과했을까?

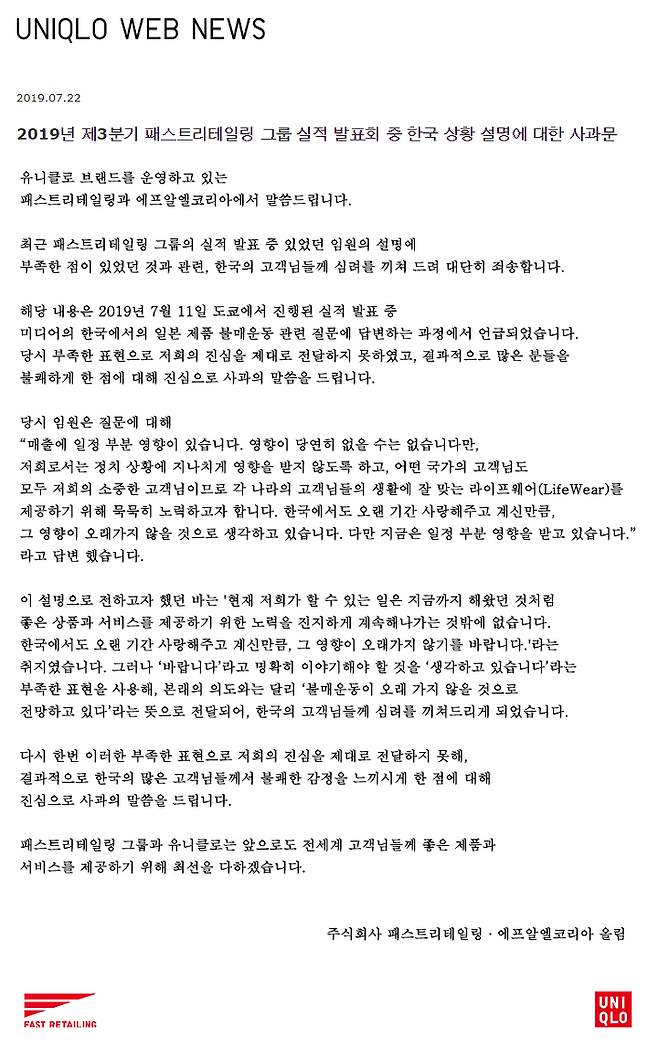

'유니클로(UNIQLO)'의 사과가

세간의 이슈가 되고 있습니다.

이는 지난 11일 유니클로의 CFO가

"한국의 불매운동이

장기간 이어지지 않을 것"이라고 말한 것이

우리나라 국민들을 자극하면서,

해당 이슈가 일파만파로 퍼진 데

따른 것입니다.

실제로 유니클로 한국 매장 매출은

20% 넘게 감소하고 있으며,

사태가 심상치 않자

유니클로 일본 본사인 패스트리테일링과

한국법인인 에프알엘코리아는 지난 22일

공동명의로 사과문을 발표했습니다.

이에 따라 각종 언론들은

유니클로가 한국 시장에

목맬 수밖에 없는 이유에 대해

앞다퉈 다루고 있는데요,

유니클로가 사과한 것은

한국 시장의 매출 비중이 그만큼

크기 때문이라고 한 목소리로 외칩니다.

한국 매출,

정말 그렇게 대단할까?

그런데 정말 유니클로는

한국 매출 비중이 커서 사과한 것일까요?

유니클로 한국 법인인

에프알엘코리아의 지난해 매출액은

1조3,732억 원으로

국내 패션 기업 가운데 으뜸입니다.

유니클로 연차보고서에서도

한국 시장은 일본, 중국에 이어

매출 3위를 기록하는 국가로 나옵니다.

그런데

한국이 3번째로 큰 시장이라고는 하지만

실제 한국 매출 비중은 그리 크진 않습니다.

지난해 유니클로의

일본 본사인 패스트리테일링 매출은

원화 기준 21조3,006억 원

(100엔 = 1000원 기준)을 기록했고,

이 중에서 한국은

6.4%를 차지하고 있을 뿐입니다.

6%가 작은 규모는 아닙니다.

다만, 최근 유니클로 불매 운동으로

한국 유니클로 매출이 20% 정도 감소한다면,

패스트리테일링의 전체 매출은 1.2%

(6% X 20%) 정도 감소하는 수준일 것입니다.

반일 감정이 극에 달해

한국 유니클로 매출이 절반으로 준다 해도

일본 본사 전체 매출의

3%정도 감소하는 효과입니다.

한국 유니클로 매출 비중은

최근 6년간 꾸준히 6%대를 기록했습니다.

2013년 에프알엘코리아의 매출이

패스트리테일링 매출에서 차지하는 비중도

6.1%였으며 이후에도 계속

6%대를 유지하고 있습니다.

정리하면 한국 유니클로의 매출 성장률이

유독 높은 게 아니라는 것이죠.

'수익성'은 얘기가 다르다

다만, 수익성을 따져보면

이야기가 달라집니다.

유니클로의 한국 법인 에프알엘코리아의

지난해 영업이익률은 17.1%로

11.1%를기록한 일본 본사인

패스트리테일링을 크게 앞섭니다.

에프알엘코리아의 영업이익률은

상장된 국내 패션 기업들과 비교해도

압도적으로 높습니다.

에프알엘코리아의 영업이익률 순위는

패스트패션을 지향하는

ODM 업체 '코웰패션'의 뒤를 이어

2위를 기록하고 있습니다.

*ODM(original development manufacturing) 업체

: 주문자의 제조업체에 제품 생산을 위탁하면 이 제품을

개발·생산하여 주문자에 납품하는 제조업체.

제조업체가 개발 직접 개발한다는 점에서 단순 하도급 형태인

주문자상표부착표시생산(OEM·

Original Equipment Manufacturing) 방식과 다르다.

최근 잘 나간다는 휠라코리아, F&F도

에프알엘코리아보다 한참 뒤쳐집니다.

대부분의 국내 패션 업체들은

10% 미만의 영업이익률을 기록하고 있죠.

유니클로는 가성비의 대명사입니다.

그럼에도 어떻게 높은 수익성을

유지할 수 있는 것일까요?

특히 우리나라에서 말입니다.

퍼뜩 떠오르는 것은 가격입니다.

유니클로가 일본보다

한국에서 비싸다는 얘기는

한번쯤 들어 봤을 것입니다.

실제 유니클로의 가격은

일본이 가장 쌉니다.

한국은 일본보다 30%가량

비싼 것으로 나타납니다.

이는 에프알엘코리아의 영업이익률이

본사인 패스트리테일링을

압도하는 이유입니다.

(참조-유니클로 가격이 가장 비싼 나라는?)

그렇기에 한국 매출 비중이

6% 밖에 되지 않아도

이익단으로 접근하면 상황이 달라지는 거죠.

한국 지사는 현금인출기?

지난해 한국의 영업이익 비중은

9.9%를 기록, 10%에 육박했고

순이익 비중은 이미 10%를 넘겼습니다.

주가에 가장 영향을 크게 미치는 요소는

실적 중에서 순이익인데요,

한국은 유니클로 일본 본사인

패스트리테일링의 순이익에

11.7%를 차지하고 있는 시장인 것입니다.

더욱 의미 있는 것은

추세적으로 한국의 이익 비중이

확대되고 있다는 사실입니다.

2013년 한국 시장의 영업이익 비중은

5.7%, 순이익 비중은 4.7%에 불과했지만

지금은 두 배 넘게 커졌습니다.

이 때문인지 패스트리테일링은

한국 법인의 배당을 확대하고 있는데요,

지난해 에프알엘코리아의 배당금은

1,000억 원에 육박했습니다.

배당성향은 52.3%로

이익의 절반 이상을 배당한 것입니다.

패스트리테일링의

배당성향이 29%인 것을 감안하면,

유니클로는 한국을

캐시카우(Cash Cow, 수익창출원) 용도로

제대로 활용하고 있는 것입니다.

속된 말로 현금인출기(ATM)인 것이죠.

*배당성향: 당기순이익 중

현금으로 지급된 배당금 총액의 비율.

물론 에프알엘코리아의 배당을

패스트리테일링이 독식하는 것은 아닙니다.

에프알엘코리아의 지분 구조는

패스트리테일링이 51%,

롯데쇼핑이 49%를 차지하고 있습니다.

그래서인지 롯데쇼핑의 주가가

7월부터 하락세를 지속하고 있습니다.

정작 패스트리테일링의 주가는

견조한 편이고요.

아무쪼록 패스트리테일링 입장에선

한국은 그냥 내버려 두기엔

아까운 시장임이 틀림없습니다.

여러분이 안 사 입을수록

패스트리테일링이 한국에서 가져가는

배당금은 줄어들 것입니다.