결국 매각되는 '아시아나항공' 주가는 거품?

천정부지로 치솟는

아시아나항공 몸값, 합리적인가?

1988년 서울올림픽을 기점으로 출범한

대한민국 제2민간항공사 아시아나항공이,

결국 몇십 년째 경영 위기를 겪고 있는

모회사 금호아시아나그룹의 품을 떠납니다.

지난 15일 금호아시아나그룹의

박삼구 회장은 자구책의 일환으로

아시아나항공을 포함한

주력 계열사 지분을

처분하겠다고 밝혔는데요,

이후 국내 주식 시장에서는

아시아나항공에 대한

줄다리기가 계속되고 있습니다.

30년이나 걸린 금호그룹의 구조조정이

대단원의 막을 내릴 수 있을지 주목됩니다.

아시아나 몸값 어떻게 평가할까?

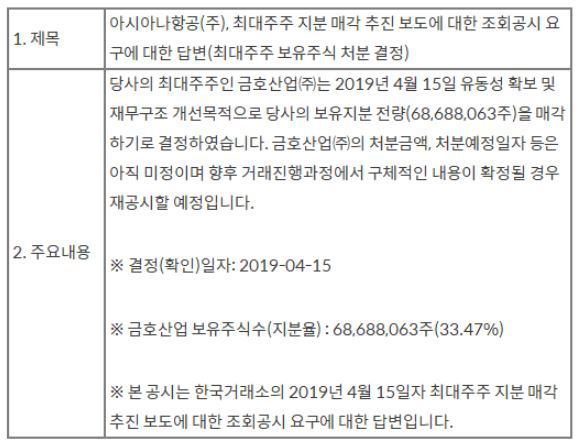

아래는 아시아나항공이 제출한

'투자판단 관련 주요경영사항' 공시입니다.

아시아나항공의 매각 사실이

기정 사실화되면서

재계에선 아시아나항공의

새로운 주인이 누가 될지 찾느라 분주합니다.

30년 만에

금호그룹의 그늘에서 벗어나는 만큼

몸값 역시 천정부지로 치솟고 있습니다.

이달 초까지만 하더라도

3,000원대에 머물렀던 주가는

16일 장중 9,000원을 넘어서기도 했습니다.

기대감만큼이나

아시아나항공의 인수가액이

얼마나 대단할지 궁금할 따름입니다.

재계에선 아시아나항공의

인수 대상자로 한화, SK 등

굵직한 대기업을 꼽고 있습니다.

PER보단 EV/EBITDA

그렇다면 아시아나항공의 주가에 대한

지금의 평가는 과연 적절할까요?

일반적으로 상장기업의 가치평가는

상대가치평가법인 PER을 많이 사용하지만

항공사엔 적절치 않습니다.

(참조-PER이란?)

이유는 순이익 변동성이

크기 때문입니다.

사실 본업에서의

영업이익은 꾸준한 편입니다.

감가상각비, 리스료 등

고정비 비중이 크고

주요 원재료인 제트유 가격에 따라

이익 변동성이 있지만,

여객 및 항공물류 수요가 탄탄한 덕에

웬만해선 연간 단위로

영업이익 적자가 나기 힘든 구조입니다.

순이익 변동성이

가장 큰 이유는 환율 탓인데요,

일반적으로 항공사들은

외화부채를 많이 보유하고 있습니다.

비행기 1대 값이

적게는 수백억 원에서

많게는 수천억 원에 달하기 때문에

이를 구매해서 쓰긴 쉽지 않습니다.

자동차도 리스나 할부를 이용하듯

빌려 쓰는 비중이 큽니다.

비행기는 미국의 보잉이나

프랑스의 에어버스 같은

글로벌 항공제조사에서 만드니

리스나 할부로 들여온다면

외화부채가 잡히게 됩니다.

따라서 환율 변동에 따라

어마어마한 외환관련손익이 발생합니다.

아래는 상장된 항공사 6개 기업의

영업이익과 순이익,

외환관련손익을 표현한 그래프입니다.

영업이익은 꾸준한 편이나

외환관련손익의 변동으로

순이익 역시 적자와 흑자를 오가고 있습니다.

외환변동성을 제거한

가치평가 기준 EV/EBITDA

따라서 항공사 가치평가는

EV/EBITDA가 적합할 수 있습니다.

(참조-EV/EBITDA : 원금 회수까지 걸리는 시간은?)

분자인 EV는 기업가치인데

시가총액에다가

순차입금을 더한 개념입니다.

부동산을 생각하면 쉬운데

우리가 부동산을 매입할 때

해당 부동산에 껴있는

대출까지 안고 가는 개념이죠.

기업도 마찬가지입니다.

기업을 인수한다면 그 기업이 안고 있는

채무부담까지 모두 가져 가는 것입니다.

분모인 EBITDA는

영업현금과 유사한 개념이라고

볼 수 있습니다.

풀어보면

Earnings Before Interest Tax

Depreciation, and Amortization인데,

순이익에다가 이자손익, 세금, 유무형자산

감가상각비를 모두 더한 것입니다.

기업의 실제 현금 창출 능력을

판단하는 지표입니다.

정리하면 EV/EBITDA란

부채를 감안한 기업가치를

기업의 실제 현금 창출 능력으로

나눈 값을 나타냅니다.

현금창출능력 관점에서

기업가치를 평가한 것이기 때문에,

회계상 평가손실로 나타나는

외환관련손실 변동성을

제거할 수 있는 장점이 있습니다.

이날 아시아나항공의

EV/EBITDA는 8.1배입니다.

같은 FSC(Full Service Carrier, 대형항공사) 업종인

대한항공 대비 고평가되어 있습니다.

LCC(Low Cost Carrier, 저가항공사)들과 비교해도

여전히 비싼 편인 것을 알 수 있습니다.

금호아시아나 그룹에서

같은 매각 대상으로 지목되는

에어부산을 제외하곤

모두 EV/EBITDA가

아시아나항공보다 낮습니다.

회계 기준 변경으로

아시아나항공 부채 부담 늘어날 전망

이슈는 이것뿐만이 아닙니다.

올해부터 적용되는 회계 기준 변경으로

아시아나항공의 부채 부담이

더 늘어나는 리스크도 있습니다.

앞서 항공사 대부분은

비행기를 한 번에 구매하는 것보단

리스(lease, 대여)로 이용합니다.

리스에는 금융리스, 운용리스가 있는데

금융리스는 리스로 비행기를 쓰긴 하지만

추후 소유권을 항공사로 이전하는 것입니다.

따라서 해당 비행기를

재무제표에 유형자산과 리스부채로

각각 잡습니다.

반대로 운용리스는

일정 기간에만 리스료를 지불하고

비행기를 빌리는 개념입니다.

소유권은 여전히

항공기 제작사에 있다 보니

항공사 입장에선 비행기를 따로

재무제표에 자산과 부채로 잡지 않습니다.

실제 대한항공과 아시아나항공의

비용 구조를 비교하면,

대한항공은 감가상각비가,

아시아나항공은 임차료 지출이

많은 것으로 나타납니다.

이는 대한항공은 금융리스 비중이,

아시아나항공은 운용리스 비중이

높기 때문입니다.

그런데 올해부터

변경된 회계 기준이 적용돼

운용리스도 재무제표 상에

자산과 부채로 잡아야 합니다.

아시아나항공의

부채 증가 부담이 커지는 것이죠.

굵직한 인수후보자들도

이러한 부채 부담이 달갑진 않을 것입니다.

그럼에도 국내 넘버 2 FSC사업자라는

타이틀이 매력적이긴 할 것입니다.

그러나 시장의 기대만큼이나

값어치를 매겨줄 것인지는

생각해봐야 할 일입니다.

그나저나 티웨이항공의

EV/EBITDA가 타 항공사에 비해서

상당히 낮네요.

최근 사고가 발생한

보잉747 기종 관련 이슈 및

올해 1분기 실적 저조가

밸류에이션 할인의 원인인 것 같긴 합니다만

눈길이 가긴 합니다.

이상 최근 주식시장을 뜨겁게 한

아시아나항공에 대한

기업분석이었습니다.

앞으로 더 흥미로운 기업들에 대한

분석 이야기로 돌아오겠습니다!