적은 돈으로 투자를 가능하게 하는 방법, 레버리지 효과

[주식용사]는 '주식 용어 사이다'의 줄임말로

어려워 보이는 주식 용어들을

사이다처럼 시원하게 설명하는 시리즈입니다.

레버리지란?

LTV, DTI, DSR과 같은 부동산 용어들과

신용거래, 스톡론과 같은 주식 용어들,

이 모든 것들과

떼려야 뗄 수 없는 단어가 있습니다.

바로 레버리지입니다.

(참조-LTV, DTI, DSR이란 무엇일까?)

레버리지는 주식과 부동산을 비롯한

많은 투자 영역에서 사용되는 만큼

투자를 하는 사람이라면

꼭 알고 가야 할 부분입니다.

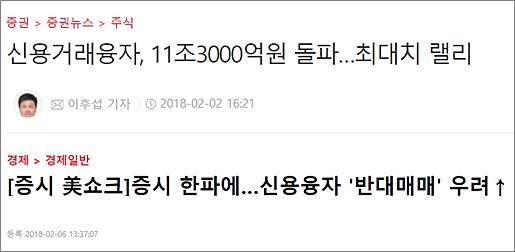

1월 말부터 2월 중순까지

코스닥의 상승과 함께

"신용거래 융자가 최대치를 기록했다"는

기사를 종종 보셨을 것입니다.

그리고 이후 코스피와 코스닥 조정이

이어지면서 반대매매(추후 설명)에 대한

기사까지도 볼 수 있었습니다.

이 모든 것은 레버리지와 연관이 있는데요,

지금부터 레버리지 효과에 대해서

알아보도록 하겠습니다.

*레버리지 or 레버리지

: 레버리지 또는 레버리징이라고도 부르는데

모두 같은 의미로 활용된다.

'레버리지 효과'

어떤 의미일까요?

레버리지는 지렛대라는 뜻으로

작은 힘으로도 무거운 것을

들어 올릴 수 있다는 의미를 담고 있습니다.

레버리지 효과는 본인의 자본은 적지만

타인의 자본을 빌려서

자기자본이익률을 높이는 것을 말합니다.

(참조-원금은 그대로, 수익률을 더 높이는 방법은?)

일반인도 많이 활용하는

부동산 투자에서의 레버리지 방식을

예로 들어서 설명해보겠습니다.

건물주가 꿈인 A 씨는

현재 자기자본 5억 원을 가진 상태이며

상가 매입을 꿈꾸고 있습니다.

하지만 아무리 찾아도

시세가 5억 원인 상가는 없었습니다.

그래서 은행에서 대출을 5억 원 받아

자리가 좋은 상가를 구입합니다.

1년 후 이 상가의

시세는 15억 원으로 올랐는데요,

이때 A 씨의

자기자본이익률은 얼마나 될까요?

정답은 100%입니다.

자기자본 5억 원으로 상가 시세차익을

똑같이 5억 원 벌어들였으므로

자기자본 대비 이익률이 100%인 것이죠.

만약 자기자본 10억 원으로

상가를 매입했다면

자기자본이 10억 원,

상가 시세차익이 5억 원이므로

자기자본이익률은 50%로 볼 수 있겠죠.

그러나 A 씨가 5억 원을 빌리지 않고

직접 벌어서 10억 원을 만들었을 때는

이미 상가 가격이 너무 올라버리기 때문에

상가 시세차익을 벌 수 없을 것입니다.

이렇게 은행에서 빌린 돈을 활용해

매입한 자산으로 큰 이익을 내는 것을

바로 '레버리지 효과'라고 합니다.

실제로 이자 비용보다

높은 수익률이 기대될 때는

타인 자본을 활용하여 투자하는 것이

수익률을 높이는 방법이 될 수 있습니다.

'레버리지 효과',

언제나 기대할 수 있을까?

빚을 내는 것은 쉬운 일만은 아닙니다.

왜냐하면 미래를 예측하는 것이

언제나 정확할 수는 없기 때문입니다.

항상 예상하는 대로 오르내린다면

누구나 부자가 되어있겠죠.

위 예시에서 만약 A 씨가 산 상가 주변에

악재가 생겨 상가 가격이

5억 원으로 떨어졌다면 어떻게 될까요?

A 씨는 자기자본이익률 -100%를 기록하며

엄청난 손실을 보게 됩니다.

원 투자금이 5억 원이었고

손실 폭도 5억 원이니

남은 것은 5억 원의 '빚'뿐이죠.

따라서 대출로 투자하려면

미래에 대한 전망과 이자 부담도

함께 생각해야 합니다.

LTV, DTI, DSR도

부채에 관련된 사항들입니다.

위의 기준이 적용되는 주택담보대출이

착한 부채가 될지 악성 부채로 될지는

아무도 모르는 것입니다.

최근에는 레버리지 효과를 줄이기 위해서

정부 규제가 많아지고 있습니다.

정부는 레버리지 효과가 과도하다고 보고

강력한 부동산 정책을 내고 있죠.

앞으로의 투자 동향과

이런 레버리지 관련 정책을

반드시 함께 살펴보시기 바랍니다.

주식에서도

'레버리지 효과'를 낼 수 있을까?

주식에서도 돈을 빌려서 투자할 수 있습니다.

신용/미수 거래를 이용한 방법입니다.

계좌에 가지고 있는 현금을

증거금이라고 하는데,

증권사에서 증거금 대비 일정한 비율로

현금을 빌려주어 자기자본보다 더 큰 금액을

운용할 수 있게 해주는 것입니다.

수익을 많이 주는 종목을 골라

레버리지 투자를 한다면

자기자본에 비해 큰 수익을 빠르게

가져올 수 있지만,

만약 하락하는 종목을 매수했다면

엄청난 손실이 발생할 위험도 있습니다.

앞서 제시했던 기사를

레버리지의 개념을 활용하여

해석해보겠습니다.

위 기사에서는

2018년 코스닥 고공행진과 함께

개인들의 신용/미수 거래가 많아졌음을

이야기하고 있습니다.

증권사에서 신용/미수로 빌려준 주식은

보통 3일 이후 이자와 함께

갚게끔 되어있습니다.

갚지 못했을 시에는 3거래일 이후에

고객의 의사와 상관없이

자동으로 일괄 매도가 실행됩니다.

이것을 반대매매라고 부릅니다.

결국 이 기사들은 향후 주가가

더 상승할 것으로 보고 신용을 통해

레버리지 효과를 노렸던 개인투자자들이,

기대와 달리 이익 실현을 못해 반대매매가

증가된 것으로 해석할 수 있습니다.

신용/미수를 통해 투자했는데

손실을 본 상태에서 반대매매를 당하면

레버리지를 한만큼

손실이 극대화되기 때문에

개인들의 손해가 더 커지게 됩니다.

그렇기에 투자에서 섣부르게

레버리지 효과를 위해

대출을 받는 것은 지양해야 할 것입니다.

투자자의 양날의 검 레버리지 효과,

이제 조금은 이해되시나요?

독이 될 수도 있고 약이 될 수도 있는

레버리지에 대해 잘 알아보고

안전한 투자를 하시기 바랍니다.