P2P 투자, 대출 쉽고 빠르게 배워보기!

쉽고 바른 돈 관리 브로콜리입니다.

지난 22일 P2P 관련 법안이 통과되었어요.

'온라인 투자 연계금융업 및 이용자 보호에 관한 법률'인데요, 그중 주요 내용은 P2P 업체 진입규제 완화를 위한 최저 자기자본 요건을 10억에서 5억으로 완화하는 것이었죠.

P2P 업은 높은 금리만큼 사기 사건도 빈번한데요, High Risk High Retrun이라지만 높은 위험만큼 상품에 대한 기본 이해가 필요한 투자예요.

오늘은 브로콜리와 함께 P2P 투자의 기본 개념에 대해 알아봅시다!

P2P?

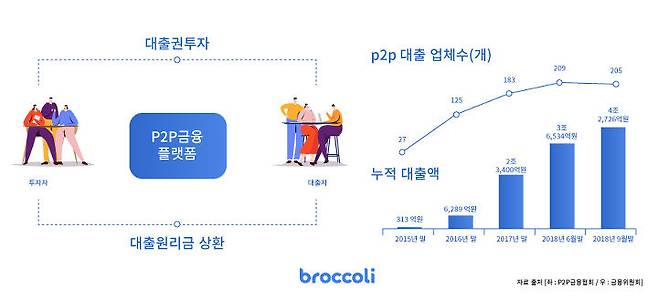

P2P란 Peer to Peer의 줄임말로 인터넷을 통해 개인투자자와 대출 신청자를 연결해주는 서비스를 칭해요!

중개 업체는 투자자들로부터 모은 돈을 기반으로 돈이 필요한 사람에게 대출을 해줍니다.

별도의 영업점이 없고, 머신러닝 등으로 최첨단 알고리즘으로 대출 부도 리스크를 관리해 4~6등급 신용등급자에게도 4.5~18%의 '중금리' 대출을 제공합니다.

보통 중개 업체가 자기자본으로 먼저 대출을 한 뒤 투자자를 모으는 방식이 흔합니다.

P2P 업은 대출자들에게는 8~15%에 달하는 중금리 대출을

투자자들에게는 예/적금보다 상대적으로 높은 수익을 제공하며 성장해왔어요.

특히 여러 핀테크 회사와의 협업으로

투자에 대한 심리적 허들을 낮추기도 했죠.

특정 P2P 회사는 최소 투자금액을 10,000원으로 지정하여

상품에 대한 2030 투자자들에게도 쉽고 빠른 투자 경험을 주며 일상에 가까워졌어요.

최초의 P2P 대출회사?

영국의 인터넷전문은행에 근무하던 길스 앤드류스가 개인을 위한 채권시장을 만들 수 있는 방법이 없을까 고민하다 대출자산에 대한 투자를 중개하는 웹사이트를 설립하게 된 것이 P2P 대출의 시초였죠!

Zopa는 이후 미국에서도 2006년과 2007년에 각각 Prosper Marktplace, Lendingclub이 설립되었고 중국에서는 2007년 처음으로 Ppdai가 설립되었습니다!

P2P 수익구조?

은행과 같은 금융기관이 예대마진으로 수익을 얻는다면, P2P 플랫폼은 차입자와 투자자에게 받는 수수료가 수익의 원천이에요!

일반적으로 차입자에게는 대출 승인 수수료를 투자자 또는 중개 금융기관에는 대출 관리 수수료를 부과합니다!

P2P 대출 중개 구조

P2P 대출 중개 구조는 크게 직접 중개형과 간접 중개형으로 분류해요!

P2P 투자 시 유의사항

P2P 투자 상품은 원금이 보장되지 않기 때문에 더 꼼꼼히 확인하셔야 해요!

1. 높은 이자, 높은 세율

또한 높은 이자만큼 세율도 굉장히 높아 소액 투자의 경우에는 큰 수익을 얻기 어려워요.

일반적으로 이자 소득세는 14%, 지방세 포함 15.4% 지만 P2P 투자 시에는 원청징수세율이 25%, 지방세 보함 27.5%로 굉장히 높아요.

또 대출자가 중도 상환하는 경우, 최초 투자 시 기대했던 수익률보다 낮은 수익을 얻을 수밖에 없어요. 세법 개정 후 현행 25%의 원청징수세율이 14%로 낮아질 것이라는 전망이 있으니 이는 2020년부터 시행될 것으로 보여요.

2. 리스크 분산

대출금이 큰 건축자금 투자, 매출채권 투자 등의 경우 동일한 대출자가 여러 번에 걸쳐 대출금을 모집하는 경우가 있어요.

따라서 리스크 분산을 위해 동일 차주에게는 투자하지 않도록 합니다! 또한 담보권 설정 등 안전장치가 마련되어 있는 상품인지 꼼꼼히 따지세요!

오늘 브로콜리가 준비한 글은 여기까지입니다. 더 좋은 글로 찾아뵙도록 하겠습니다!