강제저축 어떻게 하면 좋을까?

안녕하세요 쉬운 돈 관리의 시작

브로콜리입니다

부자가 되기 위해선 목돈이 필요하다는 말 귀에 박히도록 들으셨죠. 목돈을 활용하는 방법은 다양하지만 목돈을 모으는 방법은 단 한 가지입니다. 그냥 무조건 아끼고 닥치는 대로 예적금 통장에 넣어두는 것이죠. 하지만 자신의 상황을 생각하지 못하고 만드는 예적금 통장은 결국 해지하게 됩니다. 실제로 3명 중 1명은 적금을 해지한다는 통계자료도 있습니다. 그럼 어떻게 저축해야 좋을지 브로콜리와 함께 강제저축법을 알아봅시다.

얼마나 저축할까?

목돈을 모으기 위한 강제저축, '얼마나 할까' 정하는 것이 첫 번째입니다. 보통의 사람들은 전체 소득 대비 얼마나 저축을 하고 있는지 참고하여 추산해봅시다.

신한은행 보통 사람 보고서(2019)에 따르면 가구 별 소득 대비 저축 비율은 24%입니다. 여기서 나이대별로 확인해보면 20대는 33.5%, 30대는 26.4%, 40대는 23.2%, 50대는 22.2%입니다.

보통 목돈을 처음 만드는 사람들은 20대에 집중될 테니 20대 지표에 주목해보겠습니다. 저축은 33.5%, 잉여는 12.6%입니다. 목돈을 만들기 위해선 잉여 자금은 사치입니다. 저축과 잉여를 모두 저축을 한다고 가정하면 46.1%를 저축할 수 있습니다. 추가로 소비를 20% 줄여 저축 비율을 9.6%가량을 높여보겠습니다. 그럼 전체 소득의 약 55% 정도를 저축 목표로 삼을 수 있을 것입니다. 부채 상환이 없을 경우 부채 상환 비율을 추가한 60%까지도 도전해볼 만하죠.

예를 들어 월급 200만 원, 부채가 없어 전체 월급의 60%를 저금한다고 생각해보겠습니다. 소비할 수 있는 금액은 80만 원 저축해야 할 금액은 120만 원입니다. 주거비가 고정적으로 나가는 상황이라면 어렵겠지만 부모님과 함께 사시는 분이라면 가능하죠. 저축 비율에 대한 명쾌한 답은 없으나 자신의 상황에 맞는 비율을 위 정보를 기반하여 추산해볼 수 있습니다.

어떻게 저축할까?

저축 금액을 정했으면 저축 방법을 생각해야 합니다. 저축에는 리스크도 낮고 접근도 쉬운 적금이 가장 좋습니다. 더 좋은 방법이 있을 수 있으나 목돈을 굴리실 예정이고 장기적인 저축 계획에 감이 없는 분들에게는 더욱 적금을 추천합니다.

그럼 적금을 어떻게 고르냐가 중요하겠죠? 쉬운 예시를 통해 정기적인 지출(주거비, 부채 상환 등) 이 회사 출퇴근 외에는 없는 A 씨가 있다고 가정하겠습니다. 월급 200만 원에서 150만 원을 저축을 위해 150만 원 적금 통장을 만들었습니다. 과연 A 씨가 적금을 해지할 확률을 얼마나 될까요? 근검절약이 습관화된 사람이 아니라면 십중팔구 3개월 내 해지하게 될 것입니다. 무리한 강제저축을 할 때는 아래의 3가지 기준을 확인해보세요.

A 씨의 가장 큰 실수는 150만 원짜리 적금을 하나를 통으로 든 것입니다.

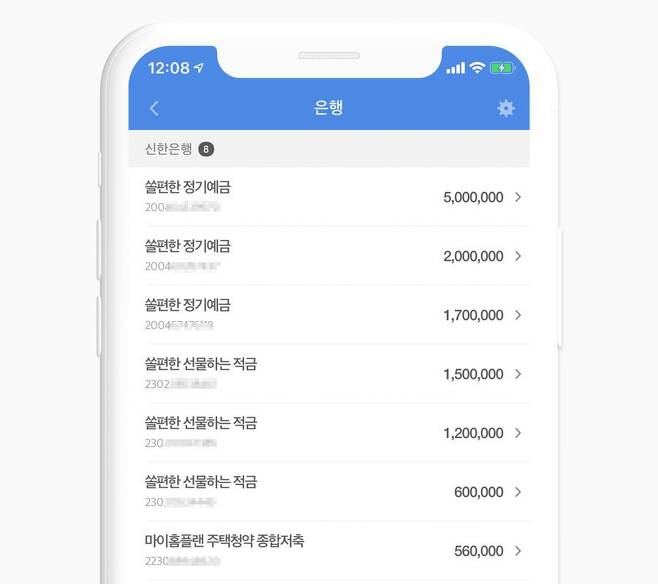

150만 원을 30만 원짜리 적금으로 5개로 나눠 들게 되면, 급전의 상황에 필요한 만큼만 분할 해지가 가능하여 적금 해지 리스크가 줄어듭니다. 추가로 150만 원 한도의 적금보단 30만 원 한도의 적금 금리가 높을 확률도 큽니다. 따라서 큰 금액을 강제저축을 위해선 달성 및 금리적인 부분을 고려하여 금액을 분할하여 여러 개의 적금을 만들고 자동이체를 걸어두세요.

2. 자유적립식 상품을 고르자.

30만 원짜리 적금을 5개를 만기 시까지 유지하기 위해 자유적립식 상품을 추천드립니다. 처음에는 자유적립식의 최고 한도를 자동이체로 설정해둡니다. 후에 무리한 저축으로 소비가 어려울 땐 자동이체를 해지하고 현재 수준에 맞춰 자동이체 금액을 조정하면 됩니다. 이렇게 점진적인 조정을 할 시 모든 적금 통장을 끝까지 유지할 수 있습니다.

3. 만기는 6개월에서 12개월 내의 상품을 고르자.

사실 만기는 선택사항입니다. 하지만 보통 강제저축이 어려운 분들은 적금을 해지할 확률도 높습니다. 따라서 만기까지 유지하는 기쁨을 느끼기 위해 가능한 짧은 만기의 ㅁ상품을 고르세요. 긴 기간이 금리가 높다는 말에 현혹되지 마시고 저축 금액이라는 목표에 집중하세요.

가장 중요한 것은 선저축 후지출

강제저축에서 가장 중요한 것은 선저축 후지출입니다. 지출 후 자율 입출금 예금 통장에서 자동이체를 설정하시지 마시고 월급계좌에서 월급일에 맞춰 자동이체를 설정하셔야 합니다. 선저축 후지출을 통해 돈이 도는 상황이 아닌 돈이 쌓이는 상황을 만드시길 바랍니다.