'두산' 입질한 현대중공업, 현대오일뱅크 IPO 카드 꺼내나

현대중공업그룹이 두산인프라코어 인수전에 참여하면서 시장의 시선은 현대오일뱅크에 쏠리고 있다. 현대중공업그룹은 재무적 투자자(FI)와 함께 두산인프라코어를 인수하겠다고 밝혔다. 최대 1조원의 자금이 필요한데, 현대중공업그룹도 적잖은 자금을 마련해야 한다.

시장에서는 현대중공업그룹이 현대오일뱅크 기업공개(IPO)를 통해 재원을 마련할 것으로 보고 있다. 사우디아라비아 아람코의 ‘프리 IPO(상장 전 지분투자)’로 순연됐던 현대오일뱅크의 IPO가 이번 두산인프라코어 인수전으로 속도를 낼 지 시장의 관심이 쏠리고 있다.

현대중공업지주는 28일 금융감독원 전자공시시스템을 통해 두산인프라코어 인수를 위한 예비입찰에 참여했다고 밝혔다. 현대중공업그룹은 이전까지 “두산인프라코어 인수 의향이 전혀 없다”고 밝혔는데, 예비 입찰 마감일에 돌연 참여한 것이다. MBK파트너스 등 대형 사모펀드까지 가세하면서 두산인프라코어 인수전은 올해의 ‘빅딜’이 될 전망이다.

시장의 관심은 현대중공업그룹이 인수 재원을 어떻게 마련할지에 쏠려 있다. 아직 예비 입찰 단계인 만큼 두산인프라코어를 품을 원매자가 누구일지는 미지수다. 그럼에도 대그룹이 참여하는 만큼 시선은 현대중공업그룹에 쏠리고 있다. 현대중공업그룹도 인수 의향서를 내며 현대오일뱅크 IPO를 포함한 자금조달 계획서를 제출했을 것으로 관측된다.

인수가 성사된다면 굴지의 조선사와 건설기계 회사까지 품게 된다. 현대중공업그룹은 대우조선해양 인수를 위해 1조5000억원을 투입해야 하는 상황에서 추가로 두산인프라코어 인수 재원까지 마련해야 한다. 그룹이 떠안게 될 재무적 부담이 적지 않아 인수 재원 마련 방안까지 시장의 관심을 끄는 셈이다.

업계에서는 현대오일뱅크의 기업공개 가능성을 유력하게 보고 있다. 상반기 기준 현대중공업지주의 종속기업 및 관계기업 투자 자산은 7조4112억원에 달한다. 보유 현금은 2250억원으로 두산인프라코어를 인수하기에는 턱없이 부족하다. 하지만 종속 및 관계기업 투자자산을 활용하면 대우조선해양은 물론 두산인프라코어까지 무리없이 끌어안을 수 있다.

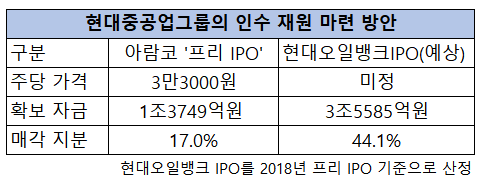

현대오일뱅크는 현대중공업그룹이 활용할 수 있는 가장 유력한 카드다. 현대중공업지주는 2012년과 2018년 두차례 현대오일뱅크의 IPO를 추진했지만 무산됐다. 2018년에는 감리(금융감독원이 기업의 회계 기준이 적합한지 여부를 검토) 이슈가 발생하면서 IPO가 무산되자 ‘프리 IPO’를 택했다. 프리 IPO는 향후 몇 년 이내 상장을 약속하고, 일정 지분을 투자자에게 매각하는 걸 말한다.

구원투수로 나선 건 사우디아라비아의 대그룹 아람코였다. 현대오일뱅크는 지분 17%를 아람코에 매각했다. 아람코는 17%에 추가로 2.9%의 지분은 콜옵션을 통해 보유하기로 했다. 주당 가격은 3만3000원으로 현대오일뱅크는 1조3749억원을 지분 매각으로 마련했다.

현대중공업지주는 현재 현대오일뱅크의 지분 74.13%를 보유하고 있다. 현행 공정거래법상 지주사가 의무적으로 보유해야 하는 자회사 지분은 20%(상장사), 비상장사는 40%다. 국회에 발의된 공정거래법 개정안은 지주사가 10%포인트씩 자회사 지분을 더 확보하도록 했다. 현대중공업지주는 현대오일뱅크 IPO 이후 최소 30%의 지분을 확보해야 한다. 현대오일뱅크는 IPO를 통해 44.13%의 지분을 팔 수 있는 셈이다.

주당 가격을 3만3000원으로 환산해 44.13%(1억783만6265주)를 매각할 경우 현대중공업지주는 3조5585억원의 자금을 추가로 확보할 수 있는 셈이다. 현대중공업지주가 보유 중인 현금성 자산(2250억원)과 현대오일뱅크 IPO를 통해 확보할 수 있는 약 3조5000억원의 자금을 고려하면 대우조선해양과 두산인프라코어 두 회사를 모두 살 수 있는 셈이다.

두산인프라코어 인수 절차를 밟으면서 현대오일뱅크 IPO를 동시에 추진해 인수 대금을 마련하는 계획이다. IPO를 추진하려면 기관투자자를 대상으로 기업설명회(IR)를 추진하고, 상장 예비심사를 통과한 이후에는 6개월 내 공모절차를 끝내야 한다. IPO에 적잖은 시간이 필요로 한다. 두산인프라코어 인수전이 이제 막 열렸고, 현대중공업그룹의 인수가 확정된 이후에도 국내외 기업결합 심사를 받아야 한다. IPO도 인수전에도 적잖은 시간이 걸리는 만큼 가능성 있는 대안인 셈이다.

현대중공업그룹이 현대오일뱅크 IPO를 통해 두산인프라코어를 인수한다면 정몽준 아산재단 이사장 등 오너일가가 ‘통 큰 결단’을 하는 셈이다. 현대오일뱅크는 현대중공업지주의 지분이 74.13%에 달해 지주사는 배당으로 적잖은 수익을 냈다. 지난해 현대오일뱅크는 1505억원을 현대중공업지주에 배당했다. 현대중공업지주의 최대주주는 정몽준 이사장(보유 지분 26.6%)과 정기선 부사장(5.26%)이다.

현대중공업지주는 지난해 2705억원을 배당했는데, 오너일가에 838억원이 배당됐다. 배당 재원 중 상당 부분이 현대오일뱅크에서 나왔다. 조선업황이 악화되면서 현대오일뱅크가 ‘캐시카우’ 역할을 했다. 그런데 두산인프라코어의 인수를 위해 현대오일뱅크 IPO에 나선다면 대주주 입장에서는 건설기계 사업을 강화하기 위해 배당 수익을 포기하는 셈이 되는 것이다. 이번 인수전 참여가 ‘오너일가’의 용단으로 볼 수 있는 이유다.

현재 정유사는 코로나19로 인한 석유화학 제품의 수요 감소로 불황을 겪고 있다. 현대오일뱅크는 올해 상반기 매출 6조9683억원, 영업손실 5억원을 기록했다. 전년 동기에 비해 매출은 3조4923억원으로 감소했고, 영업손익은 8050억원 줄었다. 다행히 현대오일뱅크는 올해 2분기 GS칼텍스 등 국내 정유사 중 가장 빨리 흑자 전환에 성공했다.

정유사가 불황기를 겪고 있는 만큼 기업공개가 흥행할지는 미지수다. 그럼에도 SK바이오팜과 카카오게임즈 등의 IPO가 흥행한 점은 전망을 밝게 하는 대목이다. 투자수요가 주식 시장에 몰리면서 IPO를 추진 중인 기업들이 잇달아 흥행에 성공할 것이라는 기대감이 나오고 있다.

현대오일뱅크의 IPO를 추진할 적기는 아님에도 두산인프라코어 인수 등 대규모 자금 수요를 고려하면 연내 재추진될 가능성도 있는 셈이다. IPO가 여의치 않을 시 또 다른 프리IPO로 재원을 조달할 가능성도 배제할 수는 없다.