[넘버스]두산중공업 사태 반년, '위기'에서 '우려'로

올해 재계와 산업계를 가장 뜨겁게 달궜던 이슈는 ‘두산중공업 사태’였습니다. 두산중공업은 자회사인 두산건설에서 시작된 경영난으로 지난해부터 어려움을 겪었는데요. 올해 코로나19로 자금시장이 경색되면서 두산중공업의 리스크도 표면화됐습니다. 두산중공업의 유동성 부족 사태로 100년이 넘는 역사를 지닌 두산그룹까지 흔들릴 수 있다는 위기감이 제기됐죠.

두산중공업 사태를 요약하면 ‘빚 갚기’로 압축할 수 있습니다. 올해 1분기 기준 두산중공업의 금융부채는 약 6조원이었습니다. 두산중공업은 상환일이 다가오면서 결국 국책은행인 산업은행에 유동성 지원을 요청하게 됐습니다. 두산중공업 사태는 지난 3월부터 시작돼 6개월 간 이어지고 있습니다. 6개월이 지난 지금 사태는 안정 국면에 접어들고 있습니다.

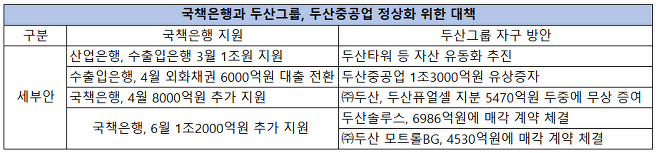

두산그룹은 지난 4일 두산중공업의 유상증자와 오너일가의 두산퓨얼셀 지분 증여 등을 비롯한 재무구조 개선안을 발표했습니다. 이날 발표된 내용은 총 4가지로 △두산중공업의 1조3000억원 유상증자 △오너일가 등 특수관계인의 두산퓨얼셀 지분 무상 증여 △두산솔루스 및 ㈜두산 모트롤BG 매각 계약 체결 등 입니다. 두산그룹의 이번 결정은 최근 산업은행과 수출입은행 등 채권단의 3조6000억원 규모의 유동성 지원 후 처음 나온 결과물입니다.

두산그룹의 계획대로 순항할 경우 약 1조5000억원의 재원을 마련하게 됩니다. 두산그룹은 두산중공업을 살리기 위해 약 3조원의 재원을 마련하기로 했는데요. 국책은행이 두산중공업을 지원하기로 한 지 6개월 여 만에 자구안 중 절반을 마련하게 된 셈입니다.

지난 6개월 동안 두산중공업의 재무구조는 어떻게 달라졌을까요. 두산중공업이 지난달 14일 내놓은 별도 기준 반기보고서에서도 변화를 체감할 수 있었습니다. 결론부터 얘기하면 두산그룹의 재무구조 개선을 위한 노력과 국책은행의 지원으로 ‘급한 불’은 껐습니다. 그럼에도 재무구조 개선을 위해서 갈 길은 먼 듯 합니다.

기업의 재무건전성을 볼 때 일반적으로 쓰이는 지표는 부채비율입니다. 부채비율은 부채총액을 자산총액으로 나눈 수치입니다. 통상 기업의 부채비율이 200%를 넘을 경우 재무건전성이 불안정한 것으로 봅니다. 부채비율이 높아지면 신용등급에 부정적인 영향을 주어 은행 차입금리와 회사채 발행금리가 상승하여 이자비용이 늘어납니다.

올해 상반기 두산중공업의 별도 기준 부채비율은 292.8%를 기록했는데요. 1분기(241.4%) 때보다 51.4% 포인트 늘어났습니다. 이는 산업은행과 수출입은행에서 3조6000억원을 지원받으면서 부채 규모가 불어난 영향 때문입니다.

산업은행 등은 지난 3월 1조원을, 4월 8000억원을 빌려줬습니다. 수출입은행은 4월 만기를 앞둔 외화채권 6000억원을 대출 전환했습니다. 산업은행 등은 지난 6월 1조2000억원을 추가 지원하기로 결정했습니다. 두산중공업이 국책은행에서 유동성을 대거 지원받으면서 부채비율은 상승했습니다.

부채 현황을 살펴보면 단기차입금의 규모가 늘었고, 시장성차입금(회사채)은 크게 감소했습니다. 상반기 단기차입금은 4조4358억원으로 1분기보다 1조8261억원 증가했습니다. 장기차입금은 같은 기간 동안 큰 변동이 없었습니다. 상반기 회사채는 1448억원으로 1분기(1조2941억원)보다 1조1493억원 감소했습니다. 외화채권이 일반 대출로 전환됐고, 일부는 상환하면서 회사채 규모를 줄일 수 있었습니다.

상반기 부채총액은 8조4642억원으로 1분기(8조2686억원)보다 1956억원 늘어났습니다. 국책은행에서 수조원을 지원받기로 했는데, 부채총액은 큰 변화가 없었던 셈입니다. 두산중공업은 1조3000억원 규모의 유상증자에 들어가는데요. ㈜두산이 두산솔루스와 유압기계 부문인 모트롤BG의 매각 대금(1조1516억원)으로 두산중공업의 유상증자에 참여합니다.

이후 부채비율은 200%대 초반으로 하락할 전망입니다. 상반기 두산중공업의 자본총액은 2조8899억원입니다. 유상증자로 1조3000억원을 확충할 경우 자본총액은 4조원을 넘게 됩니다. 부채비율이 ‘안정권’에 진입하게 되는 셈이죠.

두산중공업은 유상증자를 통해 마련한 재원으로 차입금을 상환할 계획입니다. 유상증자로 마련한 재원 1조3000억원 전액으로 차입금을 상환할 경우 단기차입금은 3조1358억원으로 감소합니다. 단기차입금은 상환 기간이 1년 미만으로 단기간 갚아야하는 부채입니다.

나머지 3조원의 차입금도 적은 금액은 아닙니다. 다만 두산타워 매각도 마무리 단계에 진입했고, 박정원 두산그룹 회장 등 오너일가의 사재출연도 추가로 이어질 예정입니다. 두산인프라코어 등 ‘캐시카우’ 계열사의 매각도 진행 중입니다. 차입금의 경우 만기를 연장하거나 리파이낸싱(자금재조달) 을 할 수 있습니다. 두산그룹이 두산중공업을 살리기 위해 다양한 ‘카드’를 쓸 수 있는 만큼 유동성 부족 사태는 일단락된 셈입니다.

관건은 두산중공업이 본업인 발전설비의 실적 개선을 통해 얼마나 빠르게 경영 정상화를 달성하는지입니다. 올해 상반기 두산중공업은 1조7469억원의 매출을 냈지만, 영업손실 규모는 1300억원에 달했습니다. 두산건설 등 종속기업에서 발생한 손실로 누적 순손실은 8060억원을 기록했습니다. 전년 동기 영업이익은 흑자였고, 순손실이 800억원에 그쳤던 것과 비교하면 크게 대비됩니다.

상반기 순영업활동현금흐름은 마이너스(-) 2200억원을 기록했습니다. 이 수치는 기업의 현금창출 능력을 판단하는 유용한 지표입니다. 상반기 동안 영업을 통해 창출한 현금이 사실상 없었던 셈입니다.

두산중공업의 상반기 누적 수주 잔고는 13조원입니다. 수주 잔고는 2017년 수준을 유지하고 있습니다. 사업구조와 재무구조 개선을 통해 흑자 전환하지 않는다면 ‘빚으로 빚을 갚는’ 악순환은 이어질 수밖에 없는 셈입니다.

채권단은 두산중공업이 재무구조를 개선할 ‘데드 라인’을 줬습니다. 두산중공업이 이를 달성하지 못한다면 국내 유일의 ‘원전 사업자’라는 타이틀은 바뀔 수도 있는 셈입니다. 두산중공업이 재무구조를 개선해 과거의 영광을 되찾길 기대해봅니다.

By 리포터 구태우