[넘버스]6.6년만에 바뀐 신세계 '부채>자본'의 의미

지난 12일 발표된 2분기 별도기준 신세계 실적(이하 모든 재무수치는 별도 기준)은 놀랄것도 특별할 것도 없습니다. 고가명품점과 특정 분야 편집기획샵이 많은 신세계백화점은 코로나19에도 불구 매출이 생각보다 줄지 않았습니다. 롯데백화점의 2분기(별도 기준) 매출감소폭(12.3%)보다 적은 마이너스(-)3.7%라는, 비교적 양호한 매출 증감율을 보였습니다.

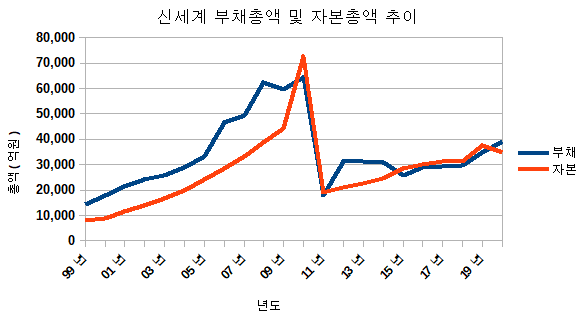

주목해 봐야 할 포인트는 다른 곳에 있습니다. 6년6개월만에 부채가 자본을 초과한 건데요. 지난 22년의 긴 기간을 두고 추이를 보면 곧 뭔가 큰 빅딜이 있을수도 있겠다는 추측을 하게 됩니다. 그렇지 않다면 부채 관리가 잘 안되는, 추측하기 힘든 위기의 신호일 수도 있습니다.

신세계가 지나온 지난 22년을 ‘부채와 자본 우위 현황’으로만 구분지어보면 1999~2009년(부채 우위), 2010~2011년(자본 우위), 2012년~2014년(부채우위), 2015~2020년 1분기(자본우위) 등 4기간으로 나눌 수 있습니다. 정확하게 정의내릴 수는 없으나 부채 우위 기간은 대규모 투자가 이뤄진 시기이고 자본우위 기간은 보수적 투자가 이뤄진 시기였습니다.

그리고 각 기간의 마디마다 변곡점이 될만한 사건이 있었는데요. 삼성생명 상장에 따른 2조2000억원대 자본확충(2010년), 1조원대 센트럴시티 인수(2012년), 삼성생명 주식 매각 및 1조원대 차입금 상환(2015년) 등입니다. 2020년 2분기에는 모두가 알다시피 코로나19라는 전대미문의 팬데믹 사건이 있습니다.

왜 2020년 2분기가 주목되느냐 하면 다른 변곡점과 달리 부채 급증의 뚜렷한 이유가 잘 보이지 않아서 입니다.

1999~2009년 기간처럼 이마트 출점과 부동산 투자 등 대규모 투자가 필요하지도 않구요. 2012년 센트럴시티 인수 때처럼 조단위 투자가 있느냐, 그것도 아닌거 같은데 부채가 급증했습니다. 이미 온라인몰은 에스에스지닷컴(SSG.COM)으로 일원화했고 에스에스지닷컴의 대주주는 이마트로 바뀐지 오래입니다. 이커머스 시장 강화를 위한 현금투자의 짐이 신세계에도 일부 있으나 100% 책임은 아닙니다. 스타필드같은 몰 사업은 신세계사이먼 등에서 영위하고 있습니다.

마트 사업은 이마트로, 면세점 사업은 신세계디에프로, 패션사업은 신세계인터내셔날로, 호텔 사업은 신세계센트럴시티 및 조선호텔로, 리빙 사업은 까사미아로 철저하게 나누어져 있는 곳이 신세계그룹입니다. 롯데쇼핑처럼 백화점, 아울렛, 할인점, 슈퍼마켓이 1개의 회사에 합쳐져 있다면 이해되는 측면도 있습니다. 그러나 공룡 롯데쇼핑의 부채총액도 올해 2분기 약 3500억원 늘어난 수준입니다. 백화점 사업이 대부분인 신세계는 2019년말 대비 4300억원 가량 부채가 늘어나 대조됩니다.

현금 부족 현상으로 일단 이해됩니다. 코로나19에 따라 적자가 나는 상황에서 현금 확보의 필요성이 커진 겁니다. 백화점 특성상 리뉴얼 등 꾸준하게 현금이 필요한데 영업은 예전만 같지 않습니다. 작년말 기준 신세계의 별도기준 현금 및 예금은 707억원에 불과했습니다.

또 자회사들의 적자를 보전해 줄만한 현금이 필요합니다. 면세점 사업체인 신세계디에프는 수천억원대 적자를 보고 있습니다. 긴급 자금수혈을 해 줘야 하는데, 그 역할을 모회사인 신세계가 맡은 겁니다.

대규모 투자를 앞둔 선제적 현금확보 아닌가 하는 생각도 해봅니다. 코로나19 이후 언택트(비대면) 소비가 늘면서 이커머스 업체 인수설이 유통업계에 있기 때문입니다. 하지만 에스에스지닷컴을 키우려는 신세계 그룹의 전략상 이 추측은 소문에 불과한 것 같습니다.

유통업체들이 어려운 시기를 보내고 있습니다. 우려보다는 잘 견뎌내고 있고 사업 포트폴리오도 선제적으로 잘 다각화해 놓았습니다. 그러나 네이버와 카카오, 그리고 쿠팡의 부상은 이제 잠재적 위협이 아닌 현실의 위협이 됐습니다. 신세계의 ‘부채 우위’ 기간이 그리 오래가지 않기를 바래봅니다.

By 에디터 문병선

mrmoon@bloter.net