두산중공업 사태 1년, IR은 '개점휴업'..투자정보 비대칭 '심화'

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

지난해 국내 최장수 기업인 두산그룹의 경영난으로 재계와 산업계가 떠들썩 했죠. 위기의 진앙은 두산건설이었습니다. 두산건설에서 시작된 리스크는 지배기업인 두산중공업을 흔들고, 두산그룹까지 전이됐습니다. 두산그룹은 애끊는 심정으로 동대문 두산타워와 두산인프라코어, 두산솔루스 등 핵심 계열사와 자산을 매각했습니다. 재계 순위 15위인 두산그룹의 규모는 이전보다 ‘슬림화’될 전망입니다.

1년이 지난 지금 두산중공업의 경영 상황은 어떻게 달라졌을까요. 결론부터 얘기하면 두산중공업의 경영 상황을 알 수 있는 방법은 없습니다. 이해관계자들이 알 수 있는 정보는 2020년 3분기까지의 정보가 전부입니다. 이유는 두산중공업이 경영 상황을 이유로 IR(Investor Relation) 활동을 하지 않기 때문입니다.

최근 상장사는 2020년 경영 실적 잠정치를 앞다퉈 발표하고 있습니다. 삼성전자가 지난달 28일 ‘연결재무제표기준영업(잠정)실적’을 공시했고, 현대자동차는 같은달 26일에 공시했죠.

공정공시제도는 기업이 증권시장에 공시되지 않은 주요 정보를 기관투자자 등 특정인에게 선별 제공할 경우, 이를 공시를 통해 모두에게 알리도록 한 제도입니다. 공시 대상은 영업실적에 대한 전망을 비롯해 △정기보고서(반기, 분기, 사업보고서) △수시 공시 관련 사항 △기업의 장래계획 등입니다.

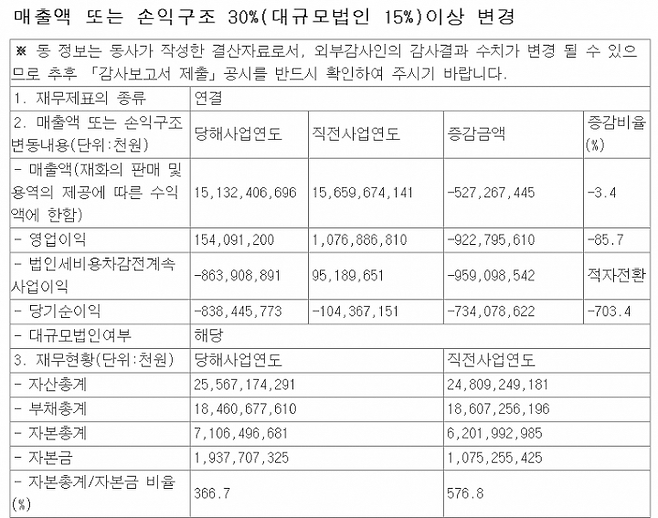

두산중공업은 지난 9일 ‘매출액 또는 손익구조 30% 이상 변경’ 공시를 통해 2020년 실적을 공시했습니다. 두산중공업은 지난해 매출 15조1324억원, 영업이익 1540억원(영업이익률 10.0%)을 기록했습니다. 전년보다 매출은 3.4%(5272억원), 영업이익은 85.7%(9227억원) 줄었습니다. 이는 두산중공업을 비롯해 두산인프라코어와 두산밥캣 등 약 90여개의 종속회사의 실적을 합산한 것이다.

지난해 두산중공업의 연결 기준 영업이익은 전년과 비교해 약 1조원 감소했습니다. 두산중공업의 핵심 자회사인 두산인프라코어와 두산밥캣의 영업이익은 전년과 대동소이합니다. 두산인프라코어는 전년과 비교해 200억원 줄었고, 두산밥캣은 831억원 줄었죠. 이를 보면 두산중공업의 연결 기준 영업이익이 줄어든 건 자회사 때문은 아닌 것으로 보입니다.

두산인프라코어는 조만간 현대중공업그룹에 인수됩니다. 두산중공업의 펀더멘탈을 알기 위해 연결 재무제표는 큰 도움이 되지 않죠. 두산중공업은 공시 하단에 별도 기준 매출액을 공시했습니다. 두산인프라코어와 두산밥캣 등 90여개의 종속회사를 제외한 실적이죠.

지난해 두산중공업은 매출 3조4514억원을 기록했습니다. 전년보다 7.4%(2571억원) 감소한 수치죠. 별도 재무제표 기준 두산중공업의 매출 변화를 보면 연결 기준 영업이익의 변화를 가늠하기 어렵습니다. 투자자 등 시장 참여자의 관심은 두산중공업의 별도 기준 실적인데, 공시를 통해 확인할 방법은 없는 셈이죠.

한국채택국제회계기준(K-IFRS)에 따라 연결 대상 법인의 잠정실적 공시는 자회사의 실적이 모두 합산된 연결 실적을 공시해야 합니다. 두산중공업이 별도 기준 실적을 공시하지 않아도 법적인 문제는 없습니다. 다만 기업들이 IR을 통해 시장참여자와 적극적으로 소통하는 걸 고려하면 문제의 소지가 있습니다.

상장사들은 시장과 소통하기 위해 IR을 적극적으로 활용합니다. 애널리스트와 온오프라인 미팅을 통해 경영실적을 설명하거나 IR 참고자료(프레젠테이션)를 통해 회사의 경영 상황을 알립니다.

IR은 기업가치의 극대화를 목적으로 재무관리 및 커뮤니케이션, 마케팅 기능을 고도로 활용하는 경영활동입니다. 기업의 투자자와 주주 등 모든 이해관계자들에게 자사의 비전과 경영활동(재무정보, 경영성과)을 투명하게 공시해 시장에서 적정한 평가를 받고, 기업가치를 높이려는거죠. 포스코그룹은 상장사가 합동으로 기업설명회를 진행하는 곳으로 IR을 모범적으로 활용한 사례입니다.

IR이 강제가 아닌 자발적인 활동인 만큼 상장사들은 경영 상황에 따라 IR 활동을 하지 않기도 합니다. 두산중공업은 2019년 3분기 이후 IR 활동을 잠정 중단했습니다. 4분기 집계가 이듬해 1월 마치는 만큼 두산중공업은 지난해부터 IR을 중단한 것으로 볼 수 있습니다 2005년 이후 약 15년 동안 해왔던 IR 활동을 경영난이 불거지면서 중단한거죠.

이는 두산중공업의 경영 정보를 가능한 적게 공개하기 위한 의도로 풀이됩니다. 두산중공업이 2019년까지 발표한 자료에는 △수주 △매출 및 영업이익 △연간 수주 전망 △재무상태표 등이 담깁니다. 이 같은 내용은 두산중공업의 펀더멘털을 엿볼 수 있는 자료로 두산중공업의 주가에도 영향을 미칠 수 있습니다.

하지만 두산중공업의 이 같은 판단은 전략적으로는 적절하지 않은 것 같습니다. 두산중공업은 국책은행의 공적자금이 투입되면서 안정화됐고, 주가도 안정화되고 있습니다.

국책은행이 두산중공업의 유동성을 지원하기 위해 수혈한 금액은 약 3조6000억원입니다. 산업은행 등은 지난 3월과 4월에 걸쳐 1조8000억원을 지원했고, 지난 6월에는 1조2000억원을 추가 지원했죠.

국책은행의 지원에 힘입어 두산중공업은 만기를 앞둔 채무에 대응할 수 있었죠. 두산중공업이 지난해까지 막아야 할 차입금(사채 포함)은 약 3조7000억원에 달했습니다. 지난해 3분기 두산중공업의 별도 기준 분기보고서에 따르면 두산중공업은 사채 대부분을 단기차입금으로 전환했습니다. 그 결과 한국산업은행과 국민은행, HSBC에서 빌린 5조1600억원의 단기차입금만 남았죠. 상환기간이 1년 이내인 단기차입금으로 만기 연장도 가능할 것으로 보입니다.

두산중공업은 채권단과 약속대로 두산인프라코어 등 핵심 계열회사의 매각을 추진했고, 차입금 상환의 부담에서 벗어날 수 있었습니다.

‘두산중공업 리스크’가 잦아든 만큼 주가도 안정을 찾아가고 있는 것으로 보입니다. 두산중공업의 리스크가 한창이던 지난해 3월23일 종가는 2269원을 기록해 최저점을 기록했습니다. 지난해 11월25일 1만7700원을 기록하기도 했습니다. 국책은행의 지원에 힘입어 주가도 이전 수준을 회복한 것으로 보입니다.

지난해 시중자금이 주식 시장으로 몰리면서 증시가 과열 양상을 보였죠. 이는 두산중공업의 주가가 예년 수준을 회복하는데 기여한 것으로 보입니다.

이를 마냥 긍정적으로 볼 수는 없습니다. 주가는 미래 경영성과를 주주의 요구수익률로 할인한 값입니다. 주주는 기업이 해마다 벌어들이는 이익 중 일부를 배당받을 권리가 있습니다. 이 배당이 많이 나올 것으로 예상되면 주가가 높아집니다. 이 때문에 경영성과에 대한 불확실성이 높을수록 주주들은 회사에 투자하는 것이 위험하다고 판단해 주주의 요구수익률은 높아지는 것이죠.

주가가 높아지면 긍정적으로 보이지만 경영자 입장에서 꼭 그렇진 않습니다. 주주의 기대수익률이 높다는 건 기업의 입장에서 자본을 조달하는 비용이 높아진다는 의미입니다. 금융권에서 자본을 조달하는 것보다 주주로부터 조달하는 비용이 높아질 수 있죠. 또 주주의 기대수익률이 높아지는 건 그만큼 경영진이 높은 수익성을 달성해야 한다는 의미입니다. 그렇지 못하면 기업가치가 훼손될 수 있습니다.

경영진은 주주와 정보의 비대칭을 줄이기 위해 IR 등을 활용합니다. 기업의 경영정보를 가능한 한 더욱 많이 공유해 주주의 기대수익률을 낮추는 거죠.

이런 점을 고려하면 두산중공업은 주주의 기대수익률을 낮추는 데 게을리했다고 볼 수 있습니다. 지난해 리스크가 불거지면서 IR을 중단해 주주와의 커뮤니케이션을 중단한 거죠.

주주는 홈페이지를 통해 IR 자료를 확인할 수 없게 됐고, 두산중공업의 경영상황은 채권단과 경영진만 공유하면서 진행된 것으로 볼 수 있습니다. 두산중공업은 지난해 원전 및 화력 발전에서 가스터빈과 친환경 발전설비 프로바이더로 전환하겠다고 밝혔습니다. 이후 9000억원 규모의 베트남 화력발전소 공사계약과 4000억원 규모의 네팔 지역 수력 발전 계약을 따냈습니다. 지난해 12월 괌에서 6200억원 규모의 화력 발전 계약을, 이듬해 1월 사우디아라비아에서 8000억원 규모의 해수담수화 계약을 따냈죠. 재무 건전성도 개선됐고 수주도 진행 중입니다.

하지만 두산중공업이 IR 활동을 중단한 만큼 금융감독원 전자공시시스템을 찾는 방법 외에는 경영정보를 확인할 수 있는 방법이 없습니다. 전자공시시스템에 공개하는 경영정보도 상장사가 의무적으로 공시해야 하는 정보로 다소 제한적인 측면이 있습니다.

두산중공업이 IR 활동을 게을리 해서 안 되는 이유는 시장참여자 때문만은 아닙니다. 두산중공업에는 국책은행의 공적자금이 지원됐기 때문입니다. 두산중공업에는 산업은행과 수출입은행 등 금융권의 자금이 지원됐습니다. 이를 ‘혈세’라고 하는 이유는 국책은행의 여신이 부실화되면 결국 국민 혈세로 메워야 하기 때문입니다. 대우조선해양과 HMM(옛 현대상선)은 산업은행 자회사로 편입되면서 공적자금이 적잖게 들어갔습니다.

이들 회사는 국책은행의 지원을 받는 동안에도 IR 활동은 이전처럼 지속했습니다. 대우조선해양은 대규모 분식회계 사건으로 여론의 뭇매를 맞는 동안에도 IR 업무는 중단하지 않았습니다. 두산중공업도 IR 활동을 어떻게 해야할지 답을 알고 있지 않을까요.