LG디스플레이, 역대급 실적인데 주가하락 이유는?

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

2020년 4분기 LG디스플레이 실적 발표는 전기전자 업계 초미의 관심사였습니다. 3분기 흑자 전환 기조를 이어갈 것이란 기대감은 있었지만, 과연 어느 정도까지 실적을 뽑아낼 것이냐에 대한 정보가 부정확했기 때문입니다. 증권가에서는 영업이익 전망치로 약 3000억~4000억원이 언급됐습니다.

뚜껑을 열어보니 결과는 아주 놀라웠습니다. 매출은 7조4612억원으로 전분기(6조7376억원) 대비 10.07% 늘었는데, 영업이익은 3분기 1644억원에서 6855억원으로 같은 기간 317.22%나 반등한 겁니다. 불과 1년 전 매출 5조8217억원, 영업적자 4367억원(흑자가 아니라 적자)으로 언제 성과가 날지 요원하다는 소리를 듣던 그 기업이 맞나 싶습니다.

그런데 LG디스플레이의 주가는 실적 발표를 한 1월 27일 최고가 2만4950원를 찍은 뒤 횡보하고 있습니다. 최근 1년 새 주가가 3배나 뛴 LG디스플레이가 본격적으로 실적이 반등한 현 시점에 주가가 답보한다는 건 의미심장합니다. 주가는 현재 가치가 아닌 미래 가치가 많이 투영되기 때문입니다.

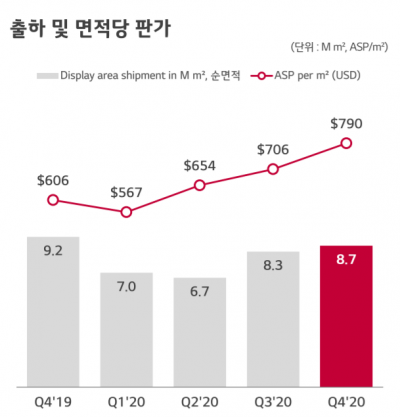

실적 호전의 이유를 직관적으로 볼 수 있는 데이터는 바로 출하량(Q)과 판가(P)입니다. 4분기 출하와 면적당 판가 추이를 보면, 출하면적은 870만 제곱미터로 전분기 대비 5% 늘었고 면적당 판가는 전분기 대비 12%, 전년 동기 대비 무려 30%나 상승했습니다. 제품 판매가 늘고 가격도 높아졌으니 당연히 실적은 증가할 수밖에 없습니다.

알려진 바대로 전기전자 업종은 코로나19로 인한 대표적 수혜 업종으로 꼽힙니다. 집에서 여가생활을 할 때 가장 많이 하는 게 바로 스마트폰과 TV시청, PC·노트북 등일 겁니다. 스마트폰은 소형, PC·노트북은 중형, TV는 대형 디스플레이를 쓰는데 모두 LG디스플레이의 포트폴리오 안에 들어있죠.

LG디스플레이 하면 OLED가 떠오르지만, 이번 호실적을 이끈 핵심 제품은 바로 플라스틱 OLED(P-OLED)로 보입니다. P-OLED는 유기발광다이오드(OLED)이긴 한데 패널을 덮는 봉지(Encapsulation) 단계에서 유리가 아닌 플라스틱을 써서 앞에 ‘P’를 붙입니다. 캡슐이 연하기 때문에 패널로 만드는 공정이 까다롭고 양산이 쉽지 않으며 그만큼 가격이 비쌉니다.

P-OLED의 판매량 증가는 사업부문별 실적에 나와 있습니다. LG디스플레이의 전체 매출 대비 모바일 부문 비중은 지난해 3분기 29%, 4분기 34%로 증가했습니다. 이 기간 모바일 부문 매출은 1조9480억원에서 단 1분기만에 약 2조5000억원으로 5500억원가량 뛰었습니다. 그리고 모바일 부문에 들어가는 스마트폰엔 P-OLED가 들어갑니다.

POLED가 많이 팔리는 이유를 증권가는 ‘애플’ 덕분으로 보고 있습니다. 비록 LG디스플레이는 밝히고 있지 않지만, 애플의 신형 스마트폰 아이폰12 시리즈에 LG디스플레이가 P-OLED를 넣고 있다는 건 공공연한 사실이죠. LG디스플레이는 지난 1월 27일 컨퍼런스콜에서 지난해 하반기 P-OLED 생산능력을 처음으로 최고 수준까지 돌려봤다고 말했습니다.

전세계 OLED 시장은 삼성디스플레이와 LG디스플레이가 양분하고 있습니다. 다만 세간에는 ‘소형=삼성’ ‘대형=LG’라는 고정관념과 같은 게 있죠. 그런데 LG디스플레이가 2017년 본격 가동한 구리공장을 통해 6세대 P-OLED를 본격적으로 양산하고 지난 4분기 무려 1550만 장의 패널을 찍어냈습니다. ‘소형 OLED=삼성’ 공식을 흔들게 된 것이죠.

다만 이런 실적은 LG디스플레이로선 한편 좋으면서도 또 한편으론 아쉬울 법합니다. ‘반드시’ 성과가 나와야 할 TV부문, 더 정확히는 OLED의 반등이 상대적으로 더뎌 보이기 때문입니다. 지난해 3분기 LG디스플레이의 TV부문 매출은 1조9020억원이며 4분기는 2조1500억원 가량으로 추정됩니다. 증가액은 약 2500억원으로 모바일부문의 증가세에 미치지 못했습니다.

LG디스플레이는 OLED 패널 대부분을 LG전자에 납품하는 것으로 알려져있습니다. LG전자 TV 제품은 크게 OLED TV와 나노셀 TV, 그 외 저가형 TV로 구분됩니다. OLED TV엔 OLED가, 나노셀 TV엔 LCD가 백라이트로 들어가죠. 한국투자증권 리포트에 따르면 LG디스플레이의 OLED 패널 출하량은 2020년 1분기 83만3000대에서 2분기 65만2000대로 줄었다가 3분기 139만9000대, 4분기 158만5000대로 늘었습니다.

다만 증권가는 대형 OLED가 지난해 3분기와 마찬가지로 4분기에도 비슷한 수준으로 영업적자를 낸 것으로 보고 있습니다. TV부문 매출 증가는 LCD와 OLED 모두에서 발생했지만, 실제 영업이익에 기여한 건 OLED가 아닌 LCD 쪽이란 겁니다.

LG디스플레이는 당초 올해 초 없애려 했던 LCD 팹을 탄력적으로 운용하고 있습니다. LCD패널 단가가 2019년 2분기부터 반등하며 2배 뛰었고, 추가 투자가 없어 생산비와 인건비를 빼면 파는 족족 이익이 되기 때문이죠. 문제는 이 호황이 아무리 길어봐야 1년 안에는 끝날 가능성이 커 보인다는 겁니다. 중국에서 값싼 LCD 패널이 쏟아져나오고 있고, 반면 지금과 같은 수요가 유지되긴 쉽지 않기 때문입니다.

그래서 올해 LG디스플레이 실적에서 가장 중요한 건 OLED 패널이 얼마나 만들어질지로 보입니다. LG디스플레이는 연 판매량 목표치를 700만~800만 대로 잡았는데, 이 목표를 달성한다면 대형 OLED가 프리미엄으로서의 입지를 구축할 기반을 마련하게 될 겁니다. 그렇지 않다면 미니LED TV나 삼성전자의 차세대 디스플레이인 QD디스플레이 등에 치이며 ‘카니발라이제이션’이 일어날 가능성도 있습니다.

실적에서 또 한 가지 볼 게 바로 EBITDA입니다. 영업이익에서 감가상각비와 무형자산상각비를 더한 값으로, 쉽게 말해 공장·장비·무형자산 등에 투자한 뒤 가치가 감소하는 걸 회계에 반영하지 않았다고 가정한 숫자입니다. LG디스플레이의 4분기 EBITDA는 1조7740억원으로 직전 분기 1조2880억원 대비 4860억원(44.46%) 늘었습니다.

다만 앞서 언급했듯 EBITDA 증가는 모바일과 IT부문 때문으로 보입니다. LG디스플레이는 지난해 새롭게 가동한 중국 광저우 OLED 팹과 경기도 파주 팹에 투자한 장비에 대한 감가상각이 대규모로 반영되고 있습니다. 매 분기마다 빠지는 감가상각비만 1조원에 달하며 향후 수년간 이어질 전망입니다. 투자한 만큼 씨앗을 거둬야 하는데, OLED는 아직까지 그 궤도에 오르진 못한 모습입니다.

LG디스플레이가 지난해 4분기 실적을 발표한 뒤부터 주가가 떨어진 이유가 바로 이 지점에 있지 않을까 싶습니다. 다시 말해 P-OLED의 성장성은 증명됐지만, 반대로 OLED의 성장성은 아직까지 검증되지 않았다는 겁니다. 최상의 시나리오는 P-OLED가 받쳐주는 사이 대형 OLED의 가치가 증명되는 것이겠지만, 반대로 최악은 P-OLED의 모멘텀이 사라지기 전 중국 업체들이 대형 OLED를 쏟아내는 시나리오가 될 겁니다.

이에 대한 LG디스플레이의 전략은 무엇일까요. “OLED의 본질적이고 차별화된 가치를 최종 소비자도 확실히 인식한다” “정확한 화질, 디자인, 눈 건강 등 OLED의 고유 가치가 부각되고 있다” “하이앤드 TV 시장 내 포지션도 한층 강화되고 있다”. 컨퍼런스콜에서의 LG디스플레이 측 설명입니다.

LG디스플레이는 OLED 기술 고도화에 매년 수천억원을 쏟아부으며 박차를 가하고 있습니다. 문제가 됐던 번인(Burn-in), 낮은 밝기, 수명 등이 개선되고 있고 이와 함께 OLED 내에서도 제품 포트폴리오를 다변화하고 있습니다. 최근엔 베트남 하이퐁 캠퍼스 OLED 모듈 조립공장에 7억5000만 달러(약 8400억원)을 투자해 설비를 확충할 것이란 현지 보도가 나오기도 했죠.

OLED의 가치가 시장에서 제대로 증명되면서 LG디스플레이가 가격공세를 벌일 중국 업체들의 추격을 뿌리칠 만큼의 ‘초격차’를 낸다면, 회사 주가는 지난해와 같이 또 한 번 상승 모멘텀을 탈 것입니다. 이미 ‘주사위’는 던져진 것으로 보입니다.