한화솔루션의 위기 아닌 위기

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

“한화솔루션의 태양광 모듈 제조 기술이 세계 5위 안에 드는 업체들과 비교해 앞선다고 할 수 없다. 규모의 경제가 차이나기 시작하면 경쟁에서 뒤처질 것이다. 현재는 미중 무역분쟁 수혜를 보고 있지만 자유경쟁에서는 못버틸 수도 있다. 위기 아닌 위기인 거다.”

강정화 수출입은행 선임연구원이 한화솔루션 태양광 사업에 대해 내린 평가입니다. 한화솔루션이 태양광 부문에서 최근 좋은 실적을 내고 있는 것을 감안하면 고개를 갸우뚱할 만한 분석이죠. 한화솔루션은 코로나19로 다른 기업들이 어려움을 겪는 상황에서도 2020년 3분기 누적 기준 태양광 부문에서 2000억원이 넘는 수익을 냈습니다.

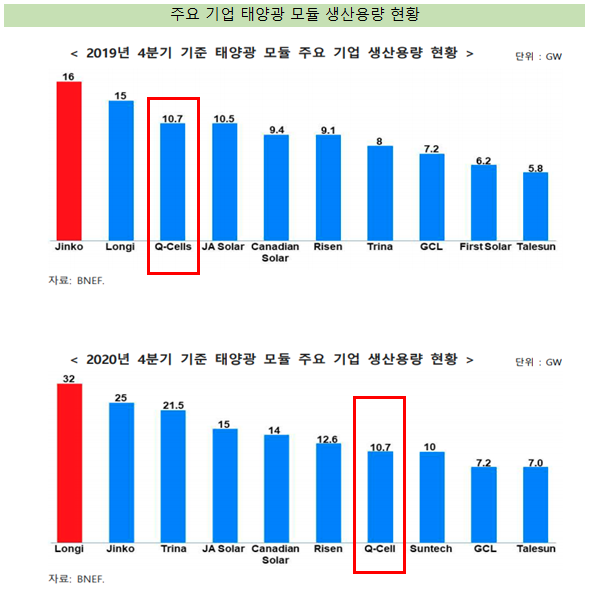

그런데 세계 시장 동향을 보면 한화솔루션이 위기라는 분석도 설득력이 있습니다. 강 선임연구원이 작성한 ‘그린뉴딜 – 태양광산업 분석(2020년 하반기)’ 보고서를 보면 눈에 띄는 부분이 있습니다. 바로 주요 태양광 모듈기업 생산용량 순위에서 한화큐셀의 순위가 뒤로 물러난 것입니다.

보고서에 따르면 2020년 4분기 기준 한화큐셀의 태양광 모듈 생산용량은 10.7GW로 집계됐습니다. 1년 전인 2019년 4분기와 비교해 변화가 없죠. 그런데 순위는 기존 3위에서 7위로 4계단이나 떨어졌습니다. 다른 기업들이 대규모 투자를 통해 생산용량을 확 늘린 탓입니다.

반도체와 비교해 태양광 산업은 기술 장벽이 낮다고 평가 받습니다. 이는 곧 자본력과 생산력의 싸움이라는 뜻과도 같습니다. 현재 글로벌 태양광 모듈 시장은 대규모 설비투자를 진행하는 상위기업 중심으로 재편되고 있다는 평가가 지배적입니다.

장기적으로는 태양광 소재 시장을 중국에 모두 뺏긴 상황이 모듈 시장에서도 재현될 가능성을 배제할 수 없다고 합니다. OCI가 대표적이죠. OCI는 태양광용 폴리실리콘 제조업체로서 상당한 경쟁력을 보였으나, 중국의 물량 및 가격공세에 밀려 지난해 국내 군산공장 폴리실리콘 생산 중단을 결정하기도 했습니다. 한화솔루션도 마찬가지로 폴리실리콘 제조 사업에서 손을 뗐고요.

이러한 분석을 토대로 보면 왜 한화솔루션이 1조2000억원의 대규모 유상증자를 통해 태양광 사업에 ‘올인’했는지 이유를 알 수 있을 것 같습니다. 한화솔루션은 앞으로 5년간 유상증자금액을 포함해 2조8000억원을 쏟아 붇는다는 계획입니다. 현재 잘 나가는 사업에 날개를 달기 위한 투자라고 볼 수도 있지만, 반대로 생존에 위협을 느낀 투자로도 해석할 수도 있는 셈이죠.

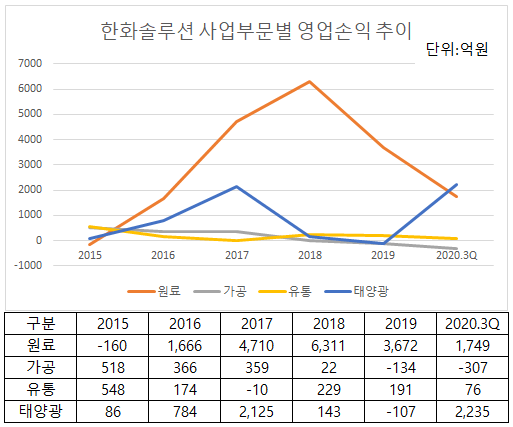

2015년부터 2020년 3분기까지 과거 6년간 사업부문별 영업실적 추이를 살펴보면 눈에 띄는 점이 있습니다. 바로 태양광부문 영업이익 실적이 원료부문 실적을 앞지른 것입니다. 2020년 3분기 기준 한화솔루션은 태양광부문에서 2235억원의 이익을 낸 반면, 원료부문에서는 1749억원의 이익을 내는데 그쳤습니다. 그러나 현재 이 사업실적만 갖고 안심할 수는 없다는 것입니다.

이에 따라 석유화학 사업 확대를 노리던 한화솔루션이 태양광 사업으로 선회한 것 아니냐는 관측도 나옵니다. 증권업게 관계자는 “전략적으로 석유화학보다 태양광 사업 투자를 우선시하는 쪽으로 가닥을 잡았을 수 있다”고 했습니다.

한화솔루션은 지난해 미국 글로벌 에너지화학 기업 사솔(Sasol)의 미국 에탄분해설비(ECC) 인수전에 참여한 것으로 알려졌습니다. 본입찰까지 참여하며 인수 의지를 불태웠지만 제시한 가격이 경쟁자들과 큰 차이를 보이며 고배를 마셨다고 전해지죠.

ECC는 셰일가스 및 천연가스에서 추출한 에탄을 원료로 에틸렌 등 석유화학제품을 생산하는 설비인데요. 셰일가스 혁명으로 에탄의 공급이 늘어나고 가격이 떨어지며 ECC가 원가 경쟁력에서 앞선다는 평가를 받고 있습니다. 국내 석유화학업체들은 대부분 원유를 사용하는 나프타분해시설(NCC) 위주로 성장해왔기 때문에 다운 사이클에 접어들 때 이를 보완해줄 사업으로 꼽힙니다. 국내서는 유일하게 롯데케미칼이 ECC 설비를 보유하고 있습니다.

앞서 태양광 사업 실적이 원료부문을 웃돌았다고 했는데요. 여기에는 원료부문 이익이 감소한 탓도 큽니다. 한화솔루션은 원료부문에서 2018년 무려 6300억원의 이익을 내기도 했습니다만, 이듬해 2019년 이익규모는 절반에 못 미치는 3700억원으로 줄었죠. 지난해엔 코로나19라는 변수가 있었지만 본격 다운 사이클에 진입했다는 게 업계 중론입니다.

물론 태양광사업 투자는 유상증자를 통해 확보한 자금으로 이뤄지기 때문에, 석유화학 투자 가능성이 없는 것은 아닙니다. 차입을 하거나 재무적투자자(FI)를 끼고 M&A 시장에 재차 모습을 드러낼 가능성도 배제할 수는 없습니다.

한화솔루션 관계자는 “태양광 사업에 많은 투자를 하지만 석유화학은 여전히 캐시카우 사업이다”고 말했습니다.

태양광은 한화그룹 후계자로 꼽히는 김동관 한화솔루션 사장이 진두지휘하는 사업입니다. 김 사장의 경영능력을 평가할 수 있는 사실상 유일한 근거죠. 또 동시에 그룹 미래먹거리 측면에서도 상당히 중요한데요. 과연 투자계획이 종료될 향후 5년 뒤 한화솔루션의 태양광 사업이 어떨지 궁금해지네요.