SK E&S, 미래 향해 한껏 당긴 활시위

숫자들(Numbers)로 기업과 경제, 기술을 해석해 보겠습니다. 숫자는 정보의 원천입니다. 정보는 누구에게나 공개되어 있고 숫자도 누구나 볼 수 있지만, 그 뒤에 숨어 있는 진실을 보는 눈은 누구나 가지고 있는 것이 아닙니다. 누구나 공감할 수 있도록 숫자 이야기를 <넘버스>로 쉽게 풀어보겠습니다.

SK그룹의 에너지사업자 SK E&S가 최근 지주사인 SK㈜와 함께 미국 수소업체 플러그파워에 투자한 것이 여러모로 화제입니다. 신재생에너지로 각광받는 수소사업 전진기지 역할을 맡았다는 좋은 평가도 있는 반면, 과도한 투자라는 비판도 나옵니다.

그래서인지 SK그룹은 13일 플러그파워 투자 성과를 보도자료를 내기도 했습니다. SK그룹이 플러그파워에 투자한 이후 회사 가치가 급등했다는 내용입니다. 12일 플러그파워 주가는 66달러로 취득가액 29달러 대비 130% 상승했습니다. 지분가치 상승분만 2조원이 넘는다고 하는데요. SK E&S는 총 1조6000억원 투자금액 중 절반인 8000억원을 부담했으니 약 1조원의 투자 평가수익을 낸 셈입니다. 물론 당장 지분을 다시 팔 것은 아니라 1조원의 현금이 생긴 것은 아니지만, 어쨌든 좋은 투자인 것은 확실합니다.플러그파워는 1997년 설립된 회사로, 차량용 연료전지, 액화 수소 플랜트와 수소 충전소 건설 관련 핵심 기술을 보유하고 있는 것으로 알려졌습니다.

SK E&S가 과도한 투자를 했다는 비판도 타당하긴 합니다. 국제 신용평가사 무디스가 지난 11일 과도한 투자를 근거로 SK E&S의 신용등급을 ‘Baa2’에서 ‘Baa3’로 한 단계 하향조정했습니다. 무디스는 “SK E&S의 공격적 재무정책이 향후 재무구조에 부담으로 작용할 것으로 예상한다”고 했습니다.

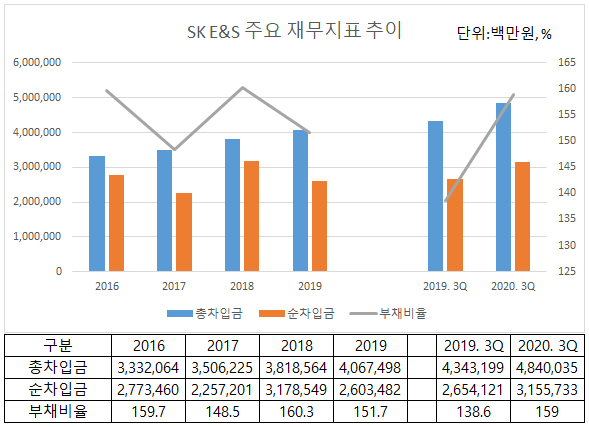

최근 몇 년 동안 SK E&S의 재무구조가 나빠진 것도 사실입니다. 2015년 2조5000억원 수준이던 총차입금은 2020년 3분기 기준 4조8000억원으로 불어났고요. 같은 기간 순차입금은 2조1000억원에서 3조2000억원으로 증가했습니다. 이자로만 매년 1000억원 넘게 지급하고 있습니다.

다만 여기서 눈여겨 볼 대목은 바로 ‘공격적 재무정책’입니다. SK E&S가 사업적으로 어려움을 겪거나, 투자에 실패해 재무부담이 늘어난 것이 아니라는 뜻이죠. 향후 더 많은 수익을 창출하기 위해 ‘도전’을 선택한 것입니다.

SK E&S가 재무부담이 가중될 거란 사실을 모르고 투자를 결정한 것은 아닙니다. 국제 신용평가사들의 평가가 박해질 것 또한 예상했을 것입니다. 앞서 지난해 말 또 다른 국제 신용평가사 스탠더드앤푸어스(S&P)도 SK E&S의 신용등급을 기존 ‘BBB’에서 ‘BBB-’로 한 단계 떨어뜨리기도 했으니까요.

섣부른 추측이긴 하지만 향후 모회사인 SK㈜에 배당을 얼마나 하냐에 따라 재무부담을 다르게 해석해 볼 여지도 있습니다. 비상장사인 SK E&S는 매년 수천억원의 배당금을 모회사인 SK㈜에 배당해야 하는 임무를 맡고 있습니다. 2010년대 초반부터 적게는 1500억 많게는 5000억원 넘게 배당을 해왔는데요. 2018년과 2019년에는 각각 6700억, 7300억원의 대규모 배당을 했습니다. 2020년 9월에는 5000억원의 중간배당도 했고요.

이를 감안하면 사실 SK㈜가 투자한 8000억원의 금액도 SK E&S의 주머니에서 나온 것입니다. 만약 앞으로 배당을 줄인다면 어차피 SK㈜에 줄 돈을 투자에 미리 썼다고 봐도 큰 무리는 없습니다. 물론 앞으로도 대규모 배당을 이어갈지, 또 사업실적은 어떨지도 지켜봐야겠죠.

차라리 이처럼 재무부담을 감수하고 투자에 나서는 것을 사업적 ‘대전환’의 일환으로 보는 게 맞을지도 모르겠습니다. SK E&S가 최근 몇 년간 벌인 투자와 사업들을 살펴보면 확실한 변화가 감지되고 있습니다.

SK E&S는 국내 1위 지위를 보유한 도시가스 사업과 발전사업을 주로 영위하는 회사인데요. 가스전 개발과 액화천연가스(LNG)터미널 등 LNG 사업 수직계열화를 추진하고 있습니다. 궁극적으로는 LNG 개발, 구매, 저장, 발전 등 전 영역의 사업을 두루 관장한다는 계획입니다.

특히 2019년에는 중국에 첫 자회사를 설립하며 중국 천연가스 시장 공략 의지를 내보이기도 했습니다. 실제로 2020년 7월에는 싱가포르에 위치한 자회사인 프리즘에너지(Prism Energy International PTE. LTD.)에 1378억원의 현금을 출자하며 중국 LNG 인프라 투자에 나섰습니다. 같은 달 중국의 LNG 소매업체인 베이징가스 블루스카이홀딩스(블루 스카이)에 220억원을 투자하기도 했고요.

그동안 간접적인 지분투자만 해오던 SK E&S가 전략적투자자(SI)로 참여한 것입니다. 지분 매매를 통한 차익실현보다는 실제 사업 운영에 더 무게를 둔 투자라고 볼 수 있습니다.

게다가 2019년에는 설립 이래 처음으로 미국 가상발전소 사업에 진출하기도 했습니다. 미국 가상 에너지 시장 진출을 위해 스위스 업체 수시(SUSI)와 손잡고 ‘일렉트로드 홀딩스(Electrodes Holdings)’라는 법인을 설립했습니다. 가상발전소는 실체는 없지만 발전소 역할을 하는 가상의 발전소를 의미하며, 소규모의 에너지 발전, 연료전지 등을 클라우드 컴퓨팅 기술을 활용해 통합적으로 관리하고 운영하는 시스템입니다. 발전량이 일정치 않은 신재생에너지의 단점을 보완해줄 아주 중요한 기술로 평가 받습니다. 여기에 2020년에는 미국 가정용 태양광 설치 1위 기업인 선런(Sunrun)과 손을 잡고 조인트벤처(JV) 설립에 1385억원 출자를 결정하며 신재생에너지 투자를 확대했습니다.

이런 관점에서 보면 이번 수소투자의 의미가 더욱 돋보이는 게 사실입니다. 사실상 SK E&S는 수소 사업 진출로 신사업에 방점을 찍은 셈입니다. SK하이닉스, SK텔레콤, SK이노베이션 등과 비교해 상대적으로 주목도가 낮았던 SK E&S가 단 번에 스포트라이트를 받기도 했습니다.

인적 변화도 상당히 인상적인데요. SK그룹은 지난해 74년생의 추형욱 부상장을 사장으로 승진시키며 SK E&S 대표이사에 선임했습니다. 이는 최태원 회장 취임 후 역대 최연소 사장 승진 사례입니다. 추 사장은 SK그룹이 새로 출범시킨 SK수소사업추진단 단장도 맡으며 주요 인물로 떠올랐습니다.

추 사장은 올해 신년사에서 “글로벌 에너지 패러다임이 화석연료에서 ESG(환경, 사회, 지배구조) 가치에 중심을 두는 친환경 에너지로 빠르게 변화하고 있다”며 “이를 기회 삼아 글로벌 메이저 에너지 기업으로 ‘퀀텀 점프(Quantum-jump)’하기 위한 과감한 도전을 시작하겠다”고 했습니다.

보통 기업들이 신년사에 의례적인 표현을 쓰는 경우가 많은데요. 추 사장이 목표한 글로벌 에너지 기업으로의 ‘퀀텀 점프’가 과연 실현될 수 있을지 관심이 갑니다