우리가 다음 세대의 삶을 너무 힘들게 만들었습니다

※ The New York Times에 Steven Rattner가 기고한 「We’re Making Life Too Hard for Millennials」을 번역한 글이다. 사실 여기서 다루는 종류의 글도 아니고 미국에 대한 얘기지만 한국도 통계의 경향이 크게 다를 것 같지는 않아 전문을 번역했다.

MBC ‘마이 리틀 텔레비전’에서 종이접기 아저씨 김영만 씨가 “직장 만들어 주세요”라는 말에 “어른 입장에서 죄송합니다. 정말 미안해요”라고 했던 일이 생각난다. 김영만 씨의 뭉클한 이야기와는 달리 통계를 제시하는 딱딱한 글이지만, 어느 쪽이든 이런 어른들이 있다는 것만으로도 젊은 세대는 힘과 위로를 받는다.

1980년에서 2000년 사이에 태어나 도시에 살고, 라이드 쉐어링 서비스를 쓰며, 끊임없이 소셜 네트워크를 사용하는 밀레니얼 세대. 누군가에게 그들은 바쁘게 살며 낙천적이고 변화에 개방적인 세대다. 또 다른 누군가에게 그들은 나르시시즘에 빠진 게으르며 자기중심적인 세대다.

내 생각은 첫 문장에 더 가깝지만, 당신의 의견과는 상관없이 밀레니얼 세대의 경제적인 안녕을 걱정하고 그들의 전망을 대단히 우려한다. 역사상 가장 교육 수준이 높은 이 세대는 적어도 재정적인 면에서는 이전 세대에 비해 가난하다.

밀레니얼 세대는 합당한 생활 방식을 영위하고 미래를 위해 저축할 능력을 제한하는 느린 경제 성장과 높은 실업률, 오르지 않는 임금, 학자금 대출에 직면했다. 장기적으로 증가하는 국가 부채 상환과 사회 보장비와 의료 보험 지출은 그들에게 막대한 재정적인 부담을 가중하고 약속된 은퇴 수당을 받지 못할 수 있다는 불안감을 심어줄 것이다.

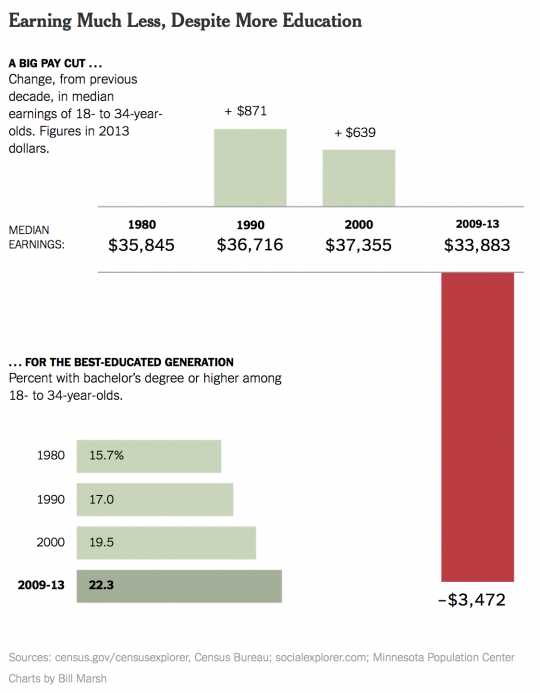

이것은 상당 부분 우리 베이비붐 세대의 잘못이다. 우리는 가장 위대한 세대(The Greatest Generation)의 아이들이지만 동시에 가장 무책임한 세대일지도 모른다. 18세에서 34세 사이의 미국인들은 오늘날 물가 상승률을 고려했을 때 과거의 같은 연령대보다 더 적은 돈을 번다.

일반적인 밀레니얼 세대는 2009년과 2013년 사이에 2013년 기준 평균 3만 3,883달러를 벌었다. 물가 상승률을 고려해 10년 만에 9.3% 하락한 수치이고 1980년 이래로 가장 낮은 수치이기도 하다. 나이 든 미국인들은 훨씬 더 나은 대접을 받았다. 정규직의 수입은 2000년과 2011년 사이에 대체로 균일했다.

더 충격적인 것은 밀레니얼 세대가 가장 기록적으로 대학에 많이 진학한 세대임에도 줄어든 소득을 견뎌내고 있다는 것이다. 도대체 무슨 일이 일어나는 걸까? 가장 주된 이유는 불경기다. 경제가 나쁠 때 졸업한 사람들은 일반적으로 경제가 좋을 때 일을 시작한 사람들에 비해서 더 적게 돈을 벌었다. 출발점이 다른 건 때론 절대로 따라잡을 수 없는 차이다.

대학에 가지 않은 밀레니얼 세대는 자신들의 임금이 특히나 더 압박받는다는 것을 알 것이다. 아마 제조업 같은 분야에 있는 중간층 일자리(middle-skilled jobs)의 감소와 명백한 세계화의 결과 때문일 것이다.

밀레니얼 세대의 자산은 그들의 소득보다 더한 타격을 받았다. 2013년 그들의 평균 순 자산(median net worth)은 겨우 1만 400달러였다. 베이비붐 세대가 35세 이전이었던 1995년에 보유한 1만 8,200달러에서 43%나 하락한 것이다. 수입이 줄어들면서 밀레니얼 세대는 더 많이 저금하지 못했을 뿐 아니라 저금한 돈을 꺼내 써야 하는 상황이 된 것이다.

낮은 소득과 적은 순 자산을 함께 볼 때면 꽤 걱정스러운 생각이 든다. 밀레니얼 세대는 미국의 퇴직 연금인 401(k)에 덜 참여하고, 불경기에 겁을 먹어 투자를 적게 하며, 가지고 있는 돈의 절반 이상을 현금으로 보유한다. 그다지 훌륭한 장기 전략은 아니다.

젊은 미국인의 재정 상황에 닥친 또 다른 큰 장애물은 최근 몇 년간 산더미처럼 쌓인 학자금 대출이다. 올해 졸업한 학생은 평균 3만 5,051달러의 빚을 지고 학교를 떠났다. 물가 상승을 고려해도 20년 전의 졸업생에 비해 두 배나 더 많은 금액이다.

대학은 점차 필수가 되는데 점점 더 (재정적으로) 가기 힘든 곳이 된다는 점에서 대단히 큰 문제다. 1993년 이후로 평균 등록금은 234%나 올랐다. 물가 상승률인 63%보다 훨씬 큰 수치다.

낮은 모기지 이율에도 빚과 적은 임금 때문에 밀레니얼 세대가 차와 집을 구입하는 시기는 점점 늦어지고 있다. 올해 6월, 35세 이하 미국인들의 주택 소유 비율은 34.8%로 떨어졌다. 2004년의 고점이었던 43.6%보다 하락한 수치다.

어떤 것은 문화적인 이유 때문일 수도 있다. 젊은 미국인은 차나 집을 소유하는 데 관심이 줄어든 것처럼 보인다. 하지만 그들은 결혼과 아이를 갖는 시기도 늦추고 있다. 그것이 빠듯한 재정 상황을 보여주는 지표라고 믿는다.

우울한 그림을 완성해보자면, 밀레니얼 세대는 대부분 우리 세대의 사람들이 추진한 무책임한 경제 정책의 피해자기도 하다.

최근 몇 년간의 막대한 예산 부족과 퇴직자들에게 지불해야 하는 연금 때문에 국가 부채는 점점 증가할 것이다. 국가 부채는 오늘날 국내 총생산(GDP)의 80% 이하에서부터 2090년 GDP의 181%까지 증가할 것으로 보인다.

증가하는 국가 부채 수준은 밀레니얼 세대가 사회 복지 수당과 의료 보험 수당을 받는 데 위협을 가할 것이다. 그걸 밀레니얼 세대가 모르는 게 아니다. 겨우 45%만이 은퇴 후 사회 복지 수당을 받을 거라고 기대하고 있다. 베이비붐 세대의 68%와 비교된다.

우리가 젊은 미국인이 직면한 낮은 임금 등의 재정적 장애물을 완전히 없애버릴 수는 없을 것이다. 하지만 우리가 그들의 짐을 덜어줄 정책들을 입안하기 시작할 수는 있다.

가장 먼저 해야 할 일은 국가의 경제를 강한 성장의 영역에 올려놓는 일이다. 교육, 기간 시설, 연구, 개발에 집중하기 위해 국가 지출을 개혁하라고 요구하는 것은 어려운 도전이다. 그러한 분야에 더 많은 돈을 쓰려면 정부에게 내는 돈보다 받는 돈이 더 많은 우리 세대가 더 많은 세금을 내야 한다.

이러한 불균형을 바로 잡는 일환으로 자격 프로그램을 개혁할 필요가 있다. 고소득 미국인의 사회 복지 수당을 줄이면서 말이다. 이미 졸업한 사람의 학자금 대출 부담을 완화하고 동시에 자라나는 세대를 위해 저렴한 대학 교육의 기회를 제공하는 중요한 양방향 조치를 취할 수도 있다.

적어도 밀레니얼 세대는 역경에 처했고 그렇게 된 이유는 우리, 대부분의 경우 그들의 부모 세대에게 책임이 있다는 것을 인정하는 데서부터 시작해보자.